|

Las políticas globalizadoras desde

la

perspectiva de América Latina

Por Óscar

Ugarteche ()

y Fidel Aroche Reyes ()

La Insignia,

25/02/06

Primera

parte

En el presente trabajo vamos a efectuar una

revisión descriptiva de algunas variables económicas seleccionadas,

para un conjunto de países, al cabo de quince años de la aplicación

de reformas de mercado. Se ha tomado como muestra once países

representativos de economías grandes, medianas y pequeñas de América

latina y se ha escogido las variables de exportaciones de bienes y

servicios, el PIB per cápita, la tasa de inversión total en el PIB,

la transferencia neta de capitales definida como la suma algebraica de

los créditos de largo y corto plazo más la suma algebraica de las

inversiones directas netas de amortizaciones y depreciación.

Finalmente se hace una revisión sobre los

elementos que más peso tienen en la balanza de pagos y en la

estructura de financiamiento internacional de las economías. Se

encontró que se presenta la paradoja de que no hay relación entre el

PIB per cápita y las exportaciones, que la tasa de inversión es

estable a pesar de la apertura de la cuenta de capitales, que los

auges exportadores ocurren indistintamente al inicio de las reformas,

que la apertura de los mercados de capitales no afectó positivamente

la transferencia neta de capitales sino por un período breve y que

las remesas de emigrantes han resultado siendo una fuente creciente de

financiamiento de la balanza de pagos, ante la falta de empleo de

calidad, y que los salarios no regresaron a sus niveles anteriores a

1980. El trabajo se ha efectuado con datos provistos por los

indicadores de desarrollo mundial del Banco Mundial, 2004 y en lo

posible se utilizó el criterio de dólares constantes de 1995.

La relación entre crecimiento del PIB y de

las exportaciones

Las instituciones financieras internacionales

han promocionado la adopción de estrategias de desarrollo de promoción

de exportaciones a partir de la llamada crisis de la deuda de los años

1980. De este modo la práctica totalidad de los países americanos

han adoptado estrategias de esta naturaleza, si bien con distinto

grado de éxito y profundidad. Estas estrategias han estado

acompañadas

también por otras reformas que incluyen la contracción de la

presencia del sector público en la economía y la preeminencia de los

mecanismos de mercado sobre la regulación. Sin embargo, una revisión

inicial a la hipótesis del crecimiento liderado por las exportaciones

permite apreciar que en términos absolutos, en dólares constantes,

no parece haber una relación significativa entre el PIB per cápita y

los ingresos por exportaciones de bienes y servicios en la muestra (3).

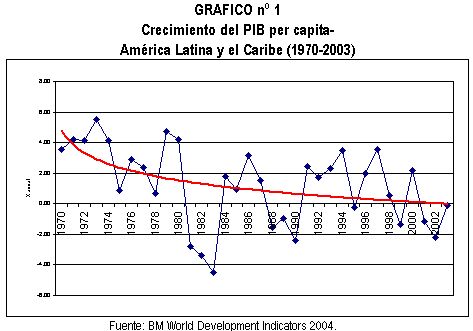

Los datos agregados de América Latina

observan una tendencia del crecimiento del PIB per cápita hacia 0

desde 1970 (grafico 1).

Para comprender mejor el transito de los países

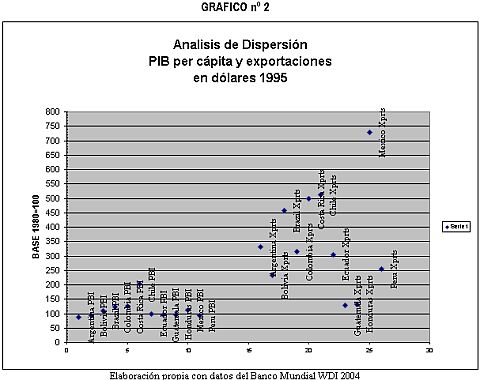

latinoamericanos, se ha tomado una muestra de once países y

utilizando números índices con base 1980, se ha hecho un análisis

de dispersión del PIB per cápita y de las exportaciones. Los dólares

utilizados son constantes de 1995 para hacer el análisis comparable.

La pregunta es si los países han llegado más o menos al mismo sitio

desde 19870 en términos de PIB per capita o de exportaciones o de

ambos. Suponiendo un mismo punto de partida antes de la crisis de la

llamada crisis de la deuda, dónde se encuentran ahora.

La evidencia del crecimiento absoluto de las

exportaciones en dólares constantes de 1995 y del PIB per cápita se

puede apreciar en el análisis de dispersión del gráfico 2. El lado

izquierdo del gráfico muestra las cantidades del año 2002 tomando

1980 como base. El cluster se encuentra en torno a la media de 104

(sin Chile), con una mínima de 93 y una máxima de 204. Es decir

Chile dobló su PIB per cápita y el resto no lo incrementó o lo hizo

muy moderadamente, en dos décadas.

Las exportaciones de bienes y servicios

muestran en cambio mucha mayor dispersión. En un rango que va de una

mínima de 130 de Guatemala, hay una máxima de 728, que es México, y

la media es de 354. Es decir, las exportaciones han crecido de manera

variada en la muestra pero el PIB casi no ha crecido con una excepción.

El excepcional crecimiento de las exportaciones mexicanas no se

refleja en el ingreso por habitante.

El que tiene mayor índice de exportaciones es

México que ha octuplicado sus exportaciones entre 1980 y 2002 y el

que menos, Guatemala donde el índice es 130 el año 2002. No se

observa un patrón de crecimiento de las exportaciones con el

crecimiento del PIB per cápita en estas muestra de once países.

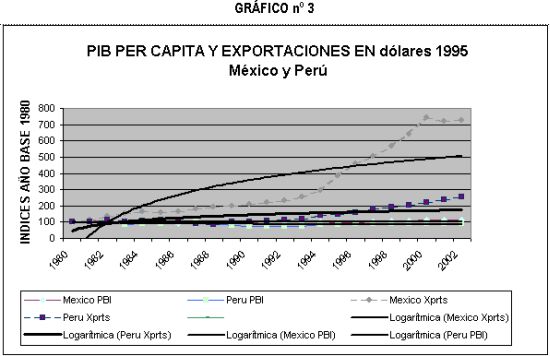

El gráfico no. 3 simplificado a dos países,

México, y Perú, reflejan una tendencia logarítmica análoga en el

PIB per cápita donde no se observa crecimiento, pero sí en las

exportaciones. La tendencia logarítmica tendencial de las

exportaciones mexicanas, primera línea tendencial, lo colocan en la

expectativa de ocupar un sitial preferente mundial como exportador

pero la relación con el crecimiento del PIB per capita es muy baja.

El Perú, de su lado muestra una baja tendencia de crecimiento de las

exportaciones, comparado a México, segunda línea tendencial y no

observa una tendencia logarítmica de crecimiento del PIB per capita

en el largo plazo.

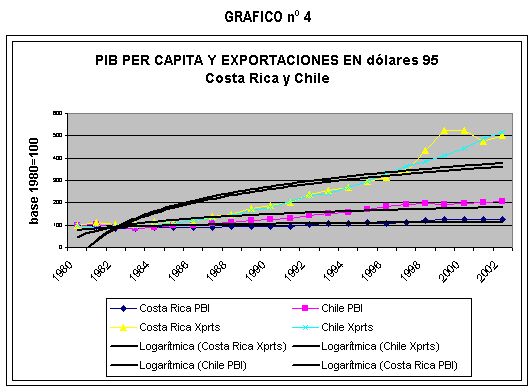

El grafico no. 4 muestra las tendencias de

Costa Rica y Chile donde se observa que Chile y Costa Rica tienen las

tendencias logarítmicas casi idénticas de crecimiento de las

exportaciones pero el crecimiento del PIB de Chile tiene una tendencia

logarítmica mayor que Costa Rica que guarda una tendencia logarítmica

al estancamiento, análoga a la de México y el Perú del gráfico 3.

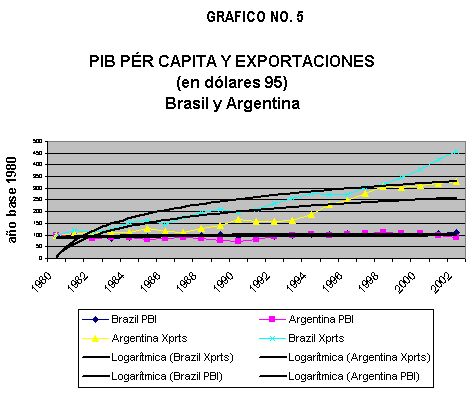

Cuando se incorpora a Brasil y Argentina al análisis

se constata que las tres mayores economías de América Latina tienen

crecimiento de las exportaciones, pero que esto no se ve reflejado en

al PIB per cápita.

Cuando se complican los gráficos 3 y 4 con

los datos del gráfico 2 se aprecian dos tendencias en la región. Hay

países con una relación positiva fuerte entre las exportaciones y el

PIB y hay otros, la mayoría, donde dicha relación es tenue. ¿Qué

se necesita para que exista la relación? La interrogante es por qué

hay relación en Chile (una excepción), pero no en ninguno de los

otros países lideres regionales de exportaciones: México, Costa Rica

y Brasil.

Segunda

parte

Notas sobre integración a partir del TLCAN

(

)

La discusión acerca de la internacionalización

de las economías latinoamericanas y la formación de bloques

comerciales ocurre en medio de procesos de reformas económicas en

cada país y de diversa profundidad, iniciados a partir de los años

1980. Se ha argumentado que tales reformas son un requisito para

recuperar la capacidad de crecimiento rápido y sostenido, puesto que

la estrategia de crecimiento basada en el mercado interno, practicada

por todos estos países desde por lo menos la década de 1950, generó

aparatos productivos no competitivos, donde los empresarios no han

tomado las decisiones más eficientes, generando estructuras de

mercado que amaga la competencia, ya que propician que pocos agentes

gocen de grandes cuotas y poder de mercado; tales estructuras no

garantizan la mejor asignación de recursos.

Así, los empresarios imponen precios

superiores a los internacionales y extraen parte del excedente del

consumidor, gozando de cuasi-rentas cuyo coste social es superior a

los beneficios de la protección. Además, dado este medio ambiente

artificial en el que viven los empresarios, éstos no tienen

incentivos para especializar a la economía de acuerdo con sus

ventajas comparativas, por lo que el crecimiento es insostenible.

Luego -sigue el argumento- el bienestar y el crecimiento en el largo

plazo se maximizan ceteris paribus abriendo la economía al

mercado internacional puesto que los precios internos convergen con

los internacionales.

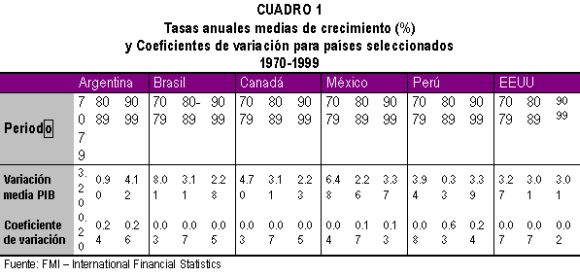

Paradójicamente sin embargo, a pesar de las

reformas, las economías americanas muestran distintos grados de

inestabilidad y el crecimiento no parece recuperar su dinamismo, como

se muestra en el cuadro 3. En efecto, para las economías en la

muestra, que incluye Canadá, Estados Unidos y Argentina, Brasil y México,

entre los años 1970 y 2000 las tasas de crecimiento promedio más

altas se dieron entre 1970 y 1979, al igual que en el gráfico 2 para

América latina, y todas, excepto EEUU, muestran una creciente

volatilidad (medida por el coeficiente de variación de las series

-cuadro 5-).

Distintos modelos macroeconómicos para cada

país han explicado esta situación, al tiempo que se han practicado

diversas políticas macroeconómicas en los distintos países, que han

privilegiado la privatización de las empresas públicas y la

liberalización de los mercados, lo cual también ha contribuido a la

formación de los mencionados bloques comerciales. Llama la atención

que mientras para la Argentina, el crecimiento medio de la década del

90 es mayor que para las dos décadas anteriores, ni siquiera Estados

Unidos regresó a su tasa anterior de 3.27% en la década del 70. En

la muestra de países lo que se observa es que los latinoamericanos se

recuperan con relación a la década del 80 pero no de la década del

70. De los angloamericanos, Canadá continuó su descenso de

crecimiento mientras Estados Unidos estuvo, en promedio con la misma

tasa de crecimiento que en la década anterior, levemente por debajo

de la década de 1970.

Una cuestión en este punto es la probable

conexión existente entre los procesos de integración externa y tales

dinámicas macroeconómicas y entre aquella y las estructuras

productivas de los países. Como se verá más adelante, es probable

que la internacionalización de los procesos productivos debilite a

los sectores productivos, en especial si la economía carece de

ventajas comparativas y de un perfil de especialización definido. En

ese caso, los beneficios esperados de la internacionalización se

desdibujan, puesto que los productores internos son incapaces de

competir ya sea en los mercados internos o en los internacionales.

Una explicación posible para este

debilitamiento es que cuando la producción nacional de bienes

intermedios es incapaz de competir los procesos productivos y de

acumulación interna se fracturan, por lo que los impulsos al

crecimiento se exportan, amenazando la estabilidad de la economía

interna. No obstante, la causalidad puede ser la inversa, es decir, la

volatilidad creciente explica los menores flujos de inversión y un

proceso de acumulación disminuido. No obstante, en esta explicación

del orden de las cosas no se explica el origen de la volatilidad. La

pregunta entonces es si es posible la integración en algún bloque y

que los países retengan su capacidad de crecer de forma estable.

En este punto pueden tomarse en cuenta tres

elementos respecto de las relaciones entre integración y crecimiento,

primero, las economías latinoamericanas han mostrado las mayores

tasas de crecimiento durante un periodo más largo mientras se

industrializaban y, al mismo tiempo, sus estructuras económicas se

integraban verticalmente. Segundo, tomando a Canadá como ejemplo, que

es un país que ha seguido un proceso de desarrollo muy distinto al de

sus vecinos del sur y es una economía mucho más desarrollada, parece

crecer a tasas menores y con menor estabilidad a partir de la mayor

apertura y la internacionalización de su economía (Vid. cuadro 5);

es decir, este país parece seguir un patrón común con el resto de

las economías de la muestra. Tercero, EEUU es el único país que ha

mantenido un crecimiento mayor durante un período más largo, y ésta

es la economía menos afectada por la integración (Aroche, 2002).

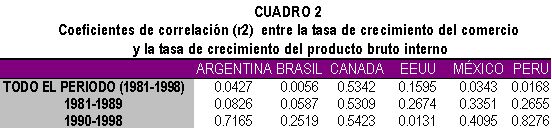

México observó un peso creciente de las

exportaciones en el PIB, que remontó de 5,5% a 16,6% promedio entre

las décadas del 80 y 90, manteniéndose un crecimiento medio bajo y

no habiendo una relación de causalidad entre una cosa y la otra muy

fuerte, como se explica por el r2 de 0,4095 para la década del 90. Si

bien es cierto que ha crecido la causalidad entre la década del 80 y

del 90, dista ser la causa principal del crecimiento o la única

causa.

Las formas de exportación y de inversión en

México tras el acuerdo del NAFTA consisten en maquilar los productos

de manera que se importan las partes y piezas, se les agrega mano de

obra en zonas de procesamiento industrial que no contribuyen ni

impuestos ni una masa salarial importante, y luego son exportados de

regreso. Así, crecieron las importaciones de la mano con las

exportaciones, por la razón señalada, y la diferencia que se observa

equivale a la diferencia en valor de los productos terminados. De

todos modos y volviendo al cuadro 1, esta variable no consigue

sostener la dinámica de estas economías.

Tercera

parte

Ahora bien, las reformas económicas,

particularmente la reducción del tamaño relativo del Estado y la

apertura de las economías se han justificado también como

estrategias para brindar un medio ambiente más favorable a la

actividad de los agentes privados quienes deberían tomar las nuevas

oportunidades de crecimiento, modificando el patrón tecnológico y de

especialización mediante un renovado flujo de inversiones.

En la muestra seleccionada, Argentina y el Perú

serían los que más se acercaron a esto; la causalidad entre

crecimiento exportador y crecimiento del PIB se explica por una relación

de causalidad de 0,7165, lo cual la hace la razón principal para la

Argentina. Para el Perú es aún mayor, de 0,8276. Los otros quedaron

sin mayor relación de causalidad. La tasa de crecimiento de la tasa

de formación de capital recuperó una dinámica importante en ambos

países por las razones señaladas en el Perú. Brasil, dentro de esta

muestra expresa las mismas dificultades con las exportaciones como

motor del crecimiento. Si bien ha crecido la relación de causalidad,

y el r2 ha aumentado de 0,0587 a 0,257, esto no transforma las

exportaciones en la causa principal ni mayor del crecimiento.

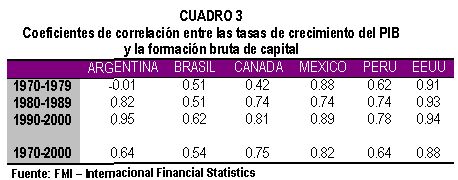

No obstante, al observar las cifras de formación

bruta de capital en el cuadro 6 como proporción del PIB, aparece que

esta variable ha permanecido estable a lo largo de las tres últimas décadas

para todos los países seleccionados, si bien entre 1975 y 1984

aparecen las mayores cifras. Asimismo, Argentina, Brasil y Canadá

muestran la tendencia más marcada a disminuir esta proporción después

de 1979. México, Perú y EEUU, por el contrario, muestran alguna

tendencia a recuperar esta variable. En el caso peruano tiene que ver

con la formación de capital en telecomunicaciones y minería,

centralmente. En México así como en los otros países tiene que ver

con el proceso de modernización del aparato productivo y de

servicios, fruto de las reformas económicas. En Estados Unidos tiene

que ver con el cambio técnico y la necesidad de estar en mejor posición

de competencia con las otras economías lideres.

Tomando las tasas de crecimiento promedio de

la formación bruta de capital para estos países en el mismo cuadro

2, se observa una notable inestabilidad y, al mismo tiempo, la

correlación entre esta variable el crecimiento del producto es

reducida excepto para EEUU (cuadro 3) A partir de estos resultados

parece que los agentes económicos no modificaron su conducta de largo

plazo y no parecen haber encontrado razones para invertir y recuperar

el crecimiento de las economías.

Ahora bien, el destino de los flujos de

inversión por sector económico de actividad determina la composición

del producto en una economía, así como los diferenciales en el ritmo

de crecimiento entre sectores y en la velocidad de incorporación de

nuevas tecnologías. Ello, a su vez explica la evolución estructural

de la economía entendida por las relaciones económicas entre

sectores, por ejemplo, los flujos de demanda y oferta de insumos que

determinan la integración interindustrial.

Desde el punto de vista estructural, a mayor

integración entre las actividades económicas, mayor es la

complejidad del sistema económico, lo cual significa que son más

intensos los intercambios de bienes entre industrias y se espera que a

medida que una economía se desarrolla se torna más compleja.

(Carter, 1970) A partir de la matriz de insumo-producto de los países

seleccionados se han identificado los "coeficientes

importantes" definidos como aquellas relaciones directas entre

dos sectores que involucran un mayor número de relaciones indirectas

entre industrias (Forsell, 1983, Skolka, 1983). Así, a medida que un

sistema económico se hace más complejo, el número de coeficientes

importantes aumenta (Aroche-Reyes, 1996).

Al parecer (Aroche-Reyes, 2002) los

indicadores de complejidad de los sistemas incluidos en la sub muestra

de Estados Unidos, Canadá, Argentina, Brasil y México indican que

existe una tendencia a relajar las relaciones entre las industrias,

excepto para EEUU y en alguna medida para Brasil. Ello ocurre

particularmente entre los productores nacionales, dado que, por un

lado las importaciones de bienes intermedios han desplazado a la

producción interna y, por otra parte, existen segmentos productivos

que han desaparecido en algunas economías, que también han sido

sustituidos por importaciones a veces de bienes terminados.

Este resultado puede también ligarse con la

falta de dinamismo de la inversión, dado que los productores

nacionales son incapaces de competir con las importaciones, donde un

patrón de inversiones inestable en un medio ambiente crecientemente

competitivo se traduce en un patrón de desintegración del aparato

productivo, que a su vez se torna más dependiente de las

importaciones. Ello podría significar ganancias en la eficiencia de

las líneas de producción supervivientes; no obstante, a la luz del

comportamiento de las exportaciones y del producto, la integración

con el exterior de las economías no parece justificar ganancias en el

bienestar de la población. Una vez más parece necesario considerar

si es posible conciliar la mayor integración con el exterior y un

mejor comportamiento de la economía.

Al parecer las reformas han tenido resultados

mixtos en cuanto imprimir un perfil más internacional a las economías,

puesto que no han conseguido que las exportaciones se conviertan en el

motor de crecimiento para estas economías. Esta constatación desdice

lo que se ha dicho en la literatura especialmente del Banco Mundial y

del Fondo Monetario desde la década del 80. Hasta la llegada de la

recesión mundial que vino a eliminar las certidumbres sobre la teoría

de crecimiento exportador, no hay muchas pruebas de que haya

funcionado en la década del 90 en los países de la muestra.

Al contrario, la apertura implica la fractura

de los procesos productivos internos, y la integración de éstos con

la economía internacional. Lo que se ha observado es un proceso de

desindustrialización en algunos casos (Aroche Reyes, 1996) sin que se

constate una redinamización de la tasa de formación de capital que

permita una nueva articulación de la economía interna moderna con la

externa.

Al mismo tiempo ni las reformas ni la

integración de las economías a los distintos bloques económicos

consiguen modificar las conductas de los agentes inversionistas ni

tampoco regresan a las economías a sendas de crecimiento estable.

Probablemente la integración con el exterior constituya un obstáculo

para que los agentes privados nacionales inviertan en actividades

productivas y estabilicen a las economías. En todo caso, los esquemas

de integración no han logrado que los países más próximos se

conviertan en los mercados más importantes de los socios comerciales.

Las grandes excepciones son México y Canadá, para quienes Estados

Unidos fue siempre su principal socio comercial.

Dentro del MERCOSUR, en promedio en la década,

los dos socios comerciales más importantes tuvieron más comercio con

Estados Unidos (NAFTA) y Europa (Unión Europea) que con el resto de

América Latina sumada. Estados Unidos, a partir del NAFTA,

proporcionalmente, le exporta más a sus dos vecinos, hasta un tercio

de sus exportaciones, mientras que sus importaciones han crecido muy

poco. El objeto es mejorar sus condiciones exportadoras antes que al

revés. Parte del crecimiento de las exportaciones tiene que ver con

las zonas de procesamiento exportador donde se maquila y se regresa el

bien. En cifras netas, las exportaciones de bienes terminados de

Estados Unidos a México han crecido mientras que proporcionalmente

las importaciones extra maquiladoras no.

El anterior es un caso donde las estructuras y

las instituciones existentes en las economías no permiten que las

reformas actúen del modo previsto por la teoría, puesto que al

observar las conductas de los agentes, revelan que no perciben las

oportunidades de inversión ni parecen estar conformando una

estructura productiva acorde con las ventajas comparativas. El tamaño

diferenciado de las economías que juegan en los procesos de integración

puede ser un elemento a tomar en cuenta para explicar este fenómeno.

Los grandes empresarios de los países mayores están en mejores

condiciones de aprovechar los nuevos espacios económicos. Ello sería

un argumento a favor de la integración entre economías simétricas

antes que entre desiguales. Es más posible la convergencia de economías

con niveles similares de ingresos por habitantes y estructuras

productivas con igual grado de complejidad que entre economías

grandes y complejas, con economías pequeñas y simples. La integración

de México con Estados Unidos, por ejemplo, ha dado pie, una

simplificación del aparato productivo con una reducción de los

eslabonamientos productivos. Lo mismo es cierto para Canadá. De los

tres países, Estados Unidos es el que logró incrementar su

complejidad (Aroche Reyes, 2003 a,b, c, 1996).

El aumento de las exportaciones de bienes no

primarios no es un resultado ni automático ni deseado del modelo. La

evidencia que la realidad muestra es que cuanto mayor es el grado de

valor agregado, mayores los aranceles en la Unión Europea y en

Estados Unidos, y mayores las barreras no arancelarias. Esto indica

que la relación entre las economías mayores y las economías periféricas

es de productos terminados de alto contenido tecnológico frente a

materias primas o de bajo contenido tecnológico.

En cuanto la convergencia de precios y la

mejoría del bienestar de los consumidores, siguiendo la ley de un

solo precio que debería de aplicarse perfectamente cuando las economías

están perfectamente abiertas, no se observa que la apertura comercial

haya conducido a la prevalencia de un solo precio. Al parecer, las

estructuras de mercado han sobrevivido a las reformas económicas, de

modo que los distribuidores fijan los precios en cada mercado nacional

al margen de que la información fluya entre los agentes.

Probablemente estemos ante un caso de fragmentación del mercado,

producto de los altos niveles de concentración del ingreso existente

en la región, que algunos señalan que se ha agravado en la década

de 1990.

Cuarta

parte

La apertura de los mercados financieros y

la inversión real

El sentido de la apertura de los mercados de

capitales era que el costo del dinero convergiera entre los mercados más

desarrollados y los mercados emergentes y que se abaratara en los

mercados emergentes el costo de capital, sin restricciones a los

movimientos y sin impuestos que graven las transacciones. El efecto

existente y estudiado es que en todos los países se produjo una

burbuja financiera por un exceso de créditos de corto plazo

interbancarios y que los bancos prestaron hasta el punto de explosión

de la burbuja. Era más rentable tomar dinero prestado del exterior

que recibir depósitos que deberían de encajar en el Banco Central y

de cuyas utilidades deberían de pagar impuestos. De este modo un auge

de banco privatizados y liberados de restricciones al movimiento de

capital que debería de haber llevado a un alza de la tasa de formación

bruta de capital, llevó en realidad a la quiebra bancaria, a rescates

de banqueros a un costo alto del erario nacional pero más, a un

estancamiento de la tasa de formación bruta de capital en el PIB en

alrededor del 20% del PIB.

Los capitales que ingresaron a los países lo

hicieron para comprar empresas publicas y privadas pero evidentemente

no para aumentar la capacidad productiva, como se anticipó. El

incremento de las exportaciones ocurre sin una importante mejora en la

tasa de FBK/PIB salvo en el caso de Chile. Cuando hay un incremento en

la tasa de FBK/PIB también se observa que hay una mejora del PIB per

capita cuando aumentan las exportaciones. En los otros cuatro casos

esto no ocurre.

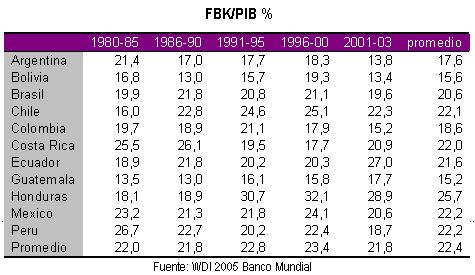

En el cuadro siguiente se aprecia que Brasil,

Chile, Ecuador, Guatemala y Honduras tienen una relación FBK/PBI

mayor en el periodo 2001-2003 que en el periodo de inicios de la

crisis 1980-85. Sin embrago, los otros seis países, incluyendo los

mayores, tienen una relación FBK/ PIB menor en el periodo 2001- 2003

que en 1980. La tendencia de la relación FBK/PIB a partir de 1995 en

todos los países es descendente, incluido Chile que llegó a la cima

en 1995 y desde entonces observa una lento deterioro. La tasa más

baja la refleja Argentina en el 2002, esperable por el momento de su

crisis económica; seguida de Bolivia y Colombia.

En general, para el grupo de países

seleccionados grandes, medianos y pequeños de América Latina, la

tasa de FBK/ PIB fue de 22% en promedio en 1980-85 y permanece estable

en 22,4% en 2001-2003. En el agregado, no parece haber cambios no

obstante las diferencias entre unos y otros países en el ultimo

cuarto de siglo. Es decir, las reformas no han tenido una incidencia

homogénea en la tasa de inversión. Más aún, la liberalización de

capitales no impactó sobre la tasa de inversión durante los años 90

sino sobre la propiedad de los activos esencialmente.

La

transferencia neta de recursos

Para restituir el

equilibrio de los pagos internacionales durante la década de los años

80, los países latinoamericanos disminuyeron el nivel de actividad

económica y las importaciones. Los acuerdos que se realizaron con el

FMI para conseguir un financiamiento transitorio para facilitar el

ajuste, se comprometían a aplicar políticas restrictivas del gasto público

y a devaluar las monedas para modificar los precios relativos en favor

de las exportaciones y frenar la inflación. Por ser diagnosticados

como internos los problemas de pagos, las estrategias de ajuste en

gran parte tuvieron éxito en restablecer el equilibrio, aunque a un

costo social considerable. Las economías desde entonces parecen haber

perdido el impulso del crecimiento en términos reales no obstante la

apertura de capitales y su efecto teórico sobre las tasas de inversión

real.

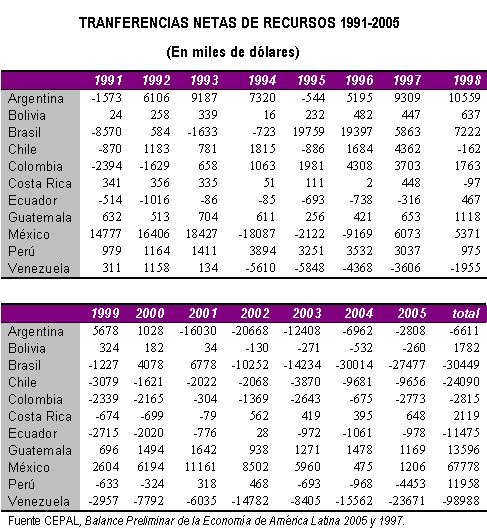

Los datos agregados de la

región indican que la transferencia neta de recursos es abiertamente

negativa entre 1980 y 2004. Para este trabajo, se ha escogido a las

economías mayores de América latina, Argentina, Brasil y México y

luego se han agregado las economías de la Comunidad Andina y salta a

la vista que los flujos siguen la misma tendencia en todos los casos

siendo los países mayores más tardíos que las economías medianas y

pequeñas de la CAN.

Es interesante ver que el gráfico anterior reúne

a todas las economías con las mismas tendencias sin excepción,

incluida Chile. Todo indica que a partir de 1998 los flujos de

capitales regresaron a su tendencia negativa de la década del 80, en

toda la región, menos en los países mayores. México mantuvo los

flujos positivos no obstante su falta de crecimiento económico. Los

flujos no parecen incidiir en la tasa de crecimiento. México muestra

que ni los flujos de capital positivos ni las exportaciones le

impactan al crecimiento de forma importante. Las diferencias

significativas están en que Ecuador, y Venezuela traen TNR negativas

toda la década y media desde 1991 consistentemente; Chile desde

1998;. Colombia y el Perú desde 1999; .Argentina desde el 2001 y

Brasil desde el 2002. El flujo negativo de Venezuela es preocupante

pero al ser un país exportador de petróleo puede más que

compensarlo con el superávit de balanza de pagos.

El crecimiento del PIB per

Cápita de estas economías al final de veintidós años de

transferencias de capitales primero inclinadas a negativas por la

deuda internacional, y luego por la inversión directa es nulo, y la

región es una exportadora neta de capitales por estos dos conceptos,

reflejándose los flujos de IDE en un traslado de propiedad en general

del sector público al privado y del sector privado nacional al

internacional sin que se refleje, a la fecha mejoras en los ingresos

per cápita. Esta sería la base del efecto indeseado de las

emigraciones.

Empleo y

emigración

La insuficiencia y

precariedad del empleo en los países de la muestra después de la

flexibilización laboral ha llevado. al revés de lo esperado, no a un

aumento del empleo sino a un incremento de la migración de

profesionales y de obreros calificados. El impacto se puede apreciar

en las remesas, donde se aprecia su crecimiento exponencial a partir

de 1998, cuando por una parte la tasa de crecimiento económica

descendió, y por otra los efectos de la crisis asiática sobre América

Latina impactaron sobre la estabilidad bancaria y sobre las

transferencias netas de recursos. Este es un efecto no deseado de las

reformas que además tiene significación río abajo en la medida en

que el personal que emigra incluye personal de alta calificación, en

general.

La diferencia en la relación

de los gobiernos con las instituciones financieras internacionales

(IFI) entre inicios de los 80 y la actualidad es que los gobiernos

entonces recuperaban la autonomía de sus políticas económicas al

cabo de tres años porque los acuerdos con el FMI implicaban

compromisos de corto plazo; por lo tanto, los países latinoamericanos

no se subordinaban a plazos indefinidos ni entregaban sus estrategias

de desarrollo y de inserción internacional. Con la instalación de

las políticas de ajuste estructural y las condiciones impuestas en

las reformas económicas, las políticas se han vuelto irreversibles.

La experiencia del FMI y

del Banco Mundial en Bolivia entre 1985 y 1987 donde se aplicaron un

conjunto de medidas para estabilizar la inflación y reestructurar la

economía fue el laboratorio para que el Banco Mundial decidiera que

dicho paquete de medidas fuera el indicado para todos los países

publicándolas en 1987 en su Informe de desarrollo mundial (BM, 1987).

De este modo el BM se transformó de prestamista basado en proyectos a

prestamista basado en políticas (Mosley, Harrigan and Toye, 1992) y

pasó a prestar sobre todo a partir de reformas económicas que

asegurasen dichas medidas que en 1989 se vieron refrendadas por

Consenso de Washington. (Williamson, 1990) El remate fue el acuerdo de

Marrakech para la creación de la OMC dónde se establece la

armonización de políticas como un objetivo de la OMC. Es decir, que

las políticas del BM son seguidas por todos los organismos

internacionales y están entrelazadas, siendo condición su adherencia

para que los países interactúen en todas las instituciones. El

fracaso de las políticas, por tanto, requiere de cambios en la

arquitectura financiera internacional y en los modos como, a futuro se

establecerán los créditos.

La idea medular de la

estrategia del Consenso de Washington es que se podría estabilizar

las economías en desarrollo si se llevaban a cabo las reformas económicas

de mercado y que los nuevos flujos de capitales se alisarían

generando condiciones de crecimiento. Era un asunto de seguir las

recetas al pie de la letra para asegurar el crecimiento, adelgazando

el Estado, privatizando las actividades públicas y eliminando todas

las distorsiones del merado al mismo tiempo que se vuelca el

crecimiento hacia el exterior.

No hubo entonces, ni hay

ahora, ningún reconocimiento de las condicionantes internacionales

que determinaron la crisis de América latina de los 80, ni de la

obsolescencia de la arquitectura financiera internacional que debió

de haber evitado, para mantener la estabilidad de la economía

mundial, que Estados Unidos generara un déficit externo y fiscal que

afectó negativamente la marcha de la economía del resto del mundo y

sumergió la economía de América Latina y África en una depresión

económica al trasladarse de las regiones proporciones sustantivas de

ahorro interno, lo que deprimió la tasa de inversión interna.

Tampoco hubo, ni hay, ningún

reconocimiento de que si no se articula el mercado interno,

eventualmente se va a polarizar el ingreso, con los problemas de allí

derivados, de gobernabilidad. Menos aún hay un reconocimiento que las

exportaciones no arrastran el crecimiento por razones que van desde

las exoneraciones tributarias hasta la naturaleza primaria de las

mismas.

Finalmente, la falta de

encadenamientos en México, país exportador de bienes industriales a

Estados Unidos y su rearticulación con las líneas de producción de

EEUU (Aroche, 1996) ha llevado a su desindustrialización. El Banco

Mundial ha fracasado con sus políticas como se aprecia en la falta de

relación entre crecimiento de las exportaciones y PIB y la apertura

de capitales y la tasa de formación de capital, o en el auge

indeseado de los emigrantes, pero los enllavamientos impiden explorar

otras posibilidades.

La paradoja es que en el

agregado, a partir de 1998, el rubro de remesas de trabajadores

emigrantes se ha transformado en una fuente importante de recursos

para las balanzas de pagos de los países latinoamericanos que con

transferencia neta de recursos negativas, ven hoy en esta fuente, una

de las bases para la estabilidad del tipo de cambio y para financiar

los déficit en cuenta corriente. Una discusión contemporánea es cómo

canalizar estos recursos para que beneficien a la economía en su

conjunto, en vista de que ni las políticas cumplen con su objetivo de

crecimiento liderado por las exportaciones, ni los capitales

extranjeros aseguran el crecimiento de la economía, de la inversión

ni de empleo.

Crecimiento

y distribución del ingreso

En suma:

1. No parece existir una

relación inmediata entre crecimiento de las exportaciones y

crecimiento de la economía salvo en el caso de Chile. Se podía

sugerir que en Chile hay condiciones que no existen en otras partes

para que la relación ocurra que merecerían ser estudiadas.

2. Alguna relación existe

entre crecimiento de las exportaciones y crecimiento de la tasa de

inversión real cuando se ve el impacto sobre el PIB per capita.

3. Parece haber mayor

volatilidad inclusive en las economía lideres del hemisferio en su

crecimiento entre 1990 y 2000 que en la década del 80. El aumento de

la volatilidad indica que la apertura de todas las economías las ha

convertido en más vulnerables menos a Estados Unidos.

4. Los procesos de

integración de Canadá y México no han tenido un impacto positivo en

la tasa de formación bruta de capital entre 1994 y el año 2002. No

hay evidencia que la tasa de formación bruta de capital haya sufrido

variaciones significativas con la apertura financiera tampoco, observándose

más bien el traslado de propiedad de empresas públicas y privadas

nacionales al capital extranjero sin el segundo paso anticipado del

proceso.

5. La tasa de crecimiento

del PIB per cápita de América latina tiende a cero asintótico

habiendo comenzado en 1970 en 3,5% per cápita y dicha tendencia no se

ha visto modificada por las reformas económicas para todos los países

en su conjunto.

6. La transferencia neta

de recursos es negativa para América latina cuando se consideran los

créditos de corto y largo plazo más la inversión directa extranjera

entre 1980 y 2003 salvo entre 1991 y 1997 cuando ocurrieron las

privatizaciones. La evidencia muestra que la apertura de los mercados

de capitales han reforzado la salida de capitales en particular de

1998 en adelante y que esto es verdad para todos los países sin

excepción dada la precariedad de la economía mundial.

7. Las medición del

financiamiento externo de América Latina del Banco Mundial indica que

losa flujos netos de inversión directa se han recudido a la mitad

entre 1999 y 2004 y que incluso cuando estaban en el auge, no

estuvieron ligadas a la tasa de formación de capital real

estrechamente. Parecen ser compras de empresas nacionales en alguna

medida y ingresos a sectores de baja formación de capitales

relacionados a las exportaciones (banca y servicios).

8. Los flujos oficiales de

capitales se han reducido y los flujos privados están liderados por

las inversiones directas. Las emisiones de bonos, como forma de créditos

de largo plazo han recuperado actividad en los últimos años pero

parecen ser reperfilamientos de los bonos Brady. No hay un impacto

significativo de esto en la FBK/PIB.

9. El crecimiento de las

exportaciones de América Latina va acompañado de emigración

sustancial que ha convertido a las remesas de trabajadores emigrantes

en la segunda principal fuente de financiamiento de la balanza de

pagos después de la inversión directa. De mantenerse las tendencias,

serán la fuente principal en el corto plazo.

10. El objetivo del

crecimiento liderado por las exportaciones era mejorar los niveles de

actividad económica y el empleo dentro de los países. Esto no se ha

logrado y la emigración genera ingresos que hoy asisten en el

financiamiento del desarrollo ante la falta de recursos oficiales

(BM/BID/Gobiernos G/) y la falta de impacto de los créditos en el

crecimiento del PIB y de la FBK. Las políticas de la globalización

no obtienen los resultados manifiestos en la teoría.

Referencias:

* Aroche-Reyes F. (1996) 'Important Coefficients and Structural Change: A

Multi-layer Approach' in Economic Systems Research Vol. 8 pp. 235-246.

* (2003)

" La Integración Económica, la Apertura Externa y la Apertura

reciente de México" en Nueva Sociedad, Caracas, Julio-agosto,

2003, No. 186 pp. 158-172.

* Aroche

Fidel y Oscar Ugarteche, (2003)

*

"Integración Regional, Integración Continental: Notas para el

Análisis de la Integración entre la CAN y el MERCOSUR."

documento presentado en la conferencia Reggen 2003, septiembre, Río

de Janeiro, publicado en

* Banco

Mundial

* (1987)

Informe de desarrollo mundial 1987, Oxford University Press,

Washington D.C., 1987

* (1993)

Informe de desarrollo mundial 1993, Oxford University Press,

Washington D.C. 1993

* (2004)

Informe de desarrollo mundial 2004, CD.

* Balassa,

Bela, Gerardo Bueno, Pedro Pablo Kuczynski, Mario Henrique Simonsen,

(1986)

* Toward Renewed Economic Growth in Latin America, Institute of

International Economics, Washington D.C.

* Carter A. (1970) Structural Change in the American Economy, Harvard U.

Press.

* CEPAL

(2004) Balance preliminar de la economía de América latina 2004.

http://www.cepal.org/publicaciones/DesarrolloEconomico/5/LCG2265P/Apendice.pdf

* Fondo

Monetario Internacional (2005) International Financial Statistics,

http://ifs.apdi.net/imf/

* Forssell Ö. (1983) 'Experiences of Studying Changes in Input-Output

Coefficients in Finland.' in Smyshliav A. (ed.) Proceedings Of The

Forth IIASA Task Force Meeting On The I-O Model. Vienna.

* Frankel J., Stein E. and Shang-jin W. (1995) 'Trading Blocks and the

Americas: The Natural. The Unnatural nd the Super-natural' in Journal

of Development Economics Vol. 47 pp. 61-95.

* Mosley, Paul, Michael Harrigan y John Toye (1992), Aid and Power,

Macmillan, Oxford

* Skolka J. (1983) 'Important Input Coefficients in Austrian Input-Output

Tables for 1964 and 1976' in

* Smyshliav A. (ed.) Proceedings of The Fourth IIASA Task Force Meeting

On The I-O Model. Viena.

* Teivainen, Teivo (1999) Enter Economy, Exit Politics: transational

politics of economism and limits to democracy in Peru. Tesis

de Doctorado, U de Helsinki, Instituto de Estudios Iberoamericanos.

* Williamson, John (ed.) (1990) Latin American Adjustment. How Much has

happened?, Institute of International Economics, Washington. D.C.

1990.

* (2003) "The Washington Consensus and Beyond". An article

commissioned by the Economic and Political Weekly. -(2004) "The

Washington Consensus as Policy Prescription for Development"

lecture at the World Bank,

http://www.iie.com/publications/papers/williamson0204.pdf

* World Bank

(2005)

http://siteresources.worldbank.org/INTGDF2005/Resources/stati_appendix.pdf

Notas:

.- Investigador

Titular del Instituto De Investigaciones Económicas, UNAM

(Universidad Nacional Autónoma de México).

.- Profesor

Titular de la Facultad de Economía, UNAM.

.- La

base de datos es el WDI del Banco Mundial 2004. La muestra

incluye: Argentina, Brasil y México; Colombia, Perú y Chile;

Ecuador y Bolivia; Honduras, Guatemala y Costa Rica.

.- El TLCAN, Tratado de

Libre Comercio de América del Norte, más conocido por su sigla

en inglés, NAFTA, incluye a EEUU, Canadá y México. (Nota de

Sob).

|