|

La economía crece a la par de las

tensiones sociales

Por

Tom Orlik (*)

Corresponsal

en Beijing

Wall

Street Journal, 25/09/11

El enorme programa de estímulo de

China ha apuntalado un crecimiento anual de casi dos dígitos,

pero también ha impulsado la inflación, elevado los

niveles de deuda y alimentado otro fenómeno no deseado:

agitación social.

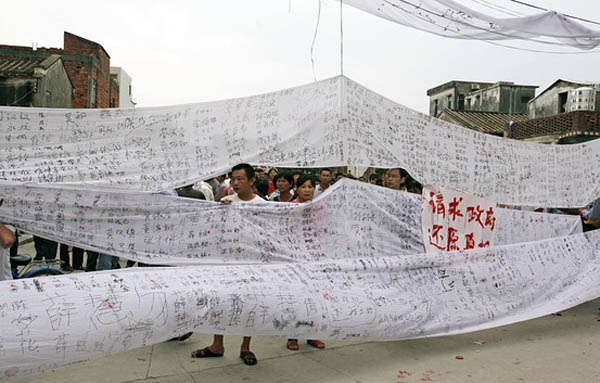

Aldeanos

de Wukan juntan firmas en respaldo a una protesta en Lufeng,

en la provincia de Guangdong

En 2010, la segunda mayor economía

mundial fue sacudida por 180.000 protestas, disturbios y

otros incidentes masivos, más de cuatro veces la cantidad

de hace una década. Esa cifra, reportada por Sun Liping,

profesor de la Universidad de Tsinghua, en lugar de fuentes

oficiales, no cuenta la historia completa sobre la agitación

en China.

Sin embargo, lo que está claro es que

el nivel de tensión social y la cantidad de protestas

contra el gobierno están en aumento. Ese es un tema

sensible en momentos en que el gobernante Partido Comunista

se apresta a conmemorar el 62 aniversario de la fundación

de la República Popular China, el 1 de octubre.

Tan preocupantes como el incremento de

las protestas es el hecho de que muchas se originan en

injusticias económicas de todos los días. La agitación no

está confinada a las zonas de minorías étnicas de Tibet y

Xinjiang. La mayoría de las protestas apunta a ocupaciones

de tierras por parte de urbanistas y abusos de poder de

funcionarios locales, o salarios impagos de empresas de

construcción.

La semana pasada en Lufeng, una ciudad

en la provincia de Guangdong en el sudeste de China, cientos

participaron en protestas violentas por la supuesta ocupación

de tierras de habitantes locales por parte de urbanizadores.

En junio, trabajadores migrantes en Zengcheng, también en

Guangdong, incendiaron oficinas del gobierno luego de que

personal de seguridad empujara e hiciera caer al piso a una

trabajadora migrante embarazada que había estado trabajando

como vendedora callejera en ese lugar.

Los precios en alza quizás no se

consideren un motivo directo de la agitación, pero la

inflación sigue siendo una fuente clave de descontento. En

una encuesta anual de actitudes sociales publicada por la

Academia China de Ciencias Sociales, la inflación se ubicó

a la cabeza de la lista de problemas en 2010, mientras en

2009 ocupaba el quinto lugar.

Hay un motivo para ese avance de la

inflación. Un amplio estímulo monetario en 2009 y 2010

—los bancos emitieron 17,5 billones de yuanes (US$2,7

billones) en nuevos préstamos— se tradujo en mayores

niveles de inflación, lo que se vio ampliamente reflejado

en los precios de los alimentos. En 2011, el problema se ha

vuelto más severo. Los datos más recientes muestran que

los precios de los alimentos subieron 13,4% interanual en

agosto. Los precios del cerdo, la carne favorita de los

chinos, aumentó 52,3% a un nivel récord. Los residentes

urbanos pobres, quienes gastan una gran parte de sus

ingresos en comida, son los más afectados por los costos de

los alimentos.

Los rápidos aumentos del costo de vida

pueden tener un impacto en la estabilidad social, como fue

ilustrado por las protestas de 1989 que terminaron de forma

sangrienta en la Plaza Tiananmen de Beijing. El anhelo de

reformas políticas motivó esas manifestaciones, pero el

enojo por los crecientes precios de los alimentos fue un

factor. Carteles políticos pegados en paredes de toda la

ciudad criticaban las suntuosas comidas que disfrutaba la élite

gobernante china mientras los trabajadores comunes tenían

problemas para que el dinero les alcanzara hasta fin de mes.

Más de dos décadas después, mucho ha

cambiado. En 1989, las compras copiosas desatadas por el pánico

de la transición desde precios controlados por el gobierno

a precios de mercado tuvieron un rol en el alza de los

costos de los productos básicos. El gobierno no debe

preocuparse por eso en esta ocasión.

Si la inflación actúa como un barril

de pólvora, la chispa que encienda la agitación social

probablemente provenga de las ocupaciones de tierras. Un

auge inmobiliario que lleva una década ha convertido la

tierra en un commodity valioso. Las débiles protecciones

legales para los derechos de propiedad y las alianzas entre

funcionarios del gobierno y urbanizadores significan que a

menudo la tierra se toma sin una compensación adecuada para

los residentes.

Yu Jianrong, un experto en agitación

social de la Academia China de Ciencias Sociales, escribió

en 2010 que las disputas por tierras estaban detrás de 65%

de las revueltas en la China rural.

Esa cifra podría aumentar. Los

gobiernos locales chinos han pasado los últimos tres años

amasando deuda: US$1,7 billones según una estimación de

junio de la Oficina Nacional de Autoría. Crecen las

preocupaciones sobre si los gobiernos locales pueden saldar

esa deuda.

(*) Yang Jie en Shanghai contribuyó a

este artículo.

Quienes

esperan que China desempeñe un

papel directo para calmar el pánico financiero en Europa,

no dan prueba de realismo

¿Podrá China rescatar a Europa?

Por Minxin Pei (*)

Crisis–economica.blogspot, 29/09/11

La crisis de la deuda en Europa ha

dejado de ser un asunto europeo. Combinada con los temores

de una nueva caída de los Estados Unidos en la recesión,

la crisis europea de la deuda está arrastrando a la economía

mundial a otro ciclo de pánico financiero y recesión económica.

Las economías con mercados en ascenso

en general y los llamado países BRIC (el Brasil, Rusia, la

India y China) en particular pueden sentirse afortunados de

haberse librado de esa vorágine financiera, que contemplan

desde la barrera, pero deberían reflexionar al respecto.

Con unos mercados financieros mundiales y unas redes

comerciales estrechamente integrados, las crisis financieras

y las contracciones económicas en las economías

desarrolladas, que aún representan casi el 60 por ciento

del PIB del mundo, inevitablemente socavarán las

prosperidad de los países con mercados en ascenso.

Así, pues, algunos han pedido a los más

importantes países en ascenso que den un paso adelante y

recurran a sus enormes reservas de divisas para comprar la

deuda de países asolados por la crisis, como, por ejemplo,

Grecia, Italia y España. En particular, se ve a China, con

sus 3,2 billones de dólares de reservas de divisas, como un

posible caballero blanco que podría acudir al rescate de

las naciones europeas azotadas por la deuda.

China ha jugado con esas esperanzas y

se ha mostrado a un tiempo timorata y exigente. Sin

comprometerse a prestar asistencia substancial alguna, el

Gobierno chino ha pedido públicamente que la Unión Europea

conceda a su país la codiciada condición de “economía

de mercado”, si quiere que afloje el bolsillo. Esa condición

tiene importancia, porque, si la consigue, resultará mas

difícil que se considere a las empresas chinas culpables de

inundar los mercados extranjeros mediante una competencia

desleal.

Lamentablemente, quienes esperan que

China desempeñe un papel directo para calmar el pánico

financiero en Europa no dan prueba de realismo. Los

dirigentes chinos han sido extraordinariamente reacios a

correr riesgos en sus incursiones en los asuntos financieros

internacionales y, en vísperas de una transición en la

dirección (que, según se espera, se producirá dentro de

un año), ningún funcionario superior se atreve a poner en

peligro sus perspectivas políticas propugnando medidas

audaces y polémicas. Aun suponiendo que China tuviera la

voluntad de ayudar a las economías de Europa que padecen

dificultades, sólo podría aportar una porción modesta de

la enorme cantidad de financiación necesaria para

restablecer la confianza en la deuda soberana europea.

Pero eso no significa que China no

pueda hacer nada para ayudar a Europa. Si bien el intento de

los funcionarios chinos de obtener una concesión enorme

–la condición de economía de mercado– es inoportuna y

resulta de mal gusto, el Gobierno de China debe sopesar los

importantes beneficios que podría obtener al prestar una

ayuda limitada, pero importante, a Europa en su momento de

necesidad.

De hecho, hacerlo redundaría en

beneficio de la propia China como parte interesada en la

estabilidad económica de Europa. La UE es el mayor socio

comercial de China, pues las exportaciones de mercancías

que aquélla recibió ascendieron a 383.000 millones en

2010. Así, pues, una recesión en Europa causaría también

una desaceleración de la economía –dependiente de la

exportación– de China.

Las secuelas financieras de la crisis

de la deuda podrían suponer también enormes pérdidas para

China. Unos 800.000 millones de dólares de sus reservas de

divisas están invertidos en activos denominados en euros.

Una suspensión de pagos desordenada y la consiguiente presión

a la baja del euro causaría inevitablemente

una pérdida de valor de las inversiones chinas.

China puede adoptar tres medidas para

ayudar a Europa, pero, para que den resultado, la UE debe

dejar de lado algunas de sus antiguas sospechas sobre China.

En primer lugar, ésta puede contribuir al aumento de las

exportaciones de la UE reduciendo sus obstáculos

administrativos al comercio de productos procedentes de la

UE. A corto plazo, eso podría aminorar el propio

crecimiento de China, pero, en vista de su gigantesco superávit

comercial con la UE (230.000 millones en 2010), se trata de

una medida razonable y que se debería haber aplicado ya

hace mucho. Un diez por ciento de aumento de las

exportaciones de la UE a China (un incremento neto de 15.000

millones al año) contribuiría a la creación de al menos

300.000 puestos de trabajo e impulsaría las perspectivas de

crecimiento de Europa.

En segundo lugar, China puede

participar en la recapitalización bancaria en Europa. En

este momento, los bancos de Europa necesitan urgentemente

apuntalar sus balances. El fondo soberano y las entidades

financieras no bancarias de China han estado muy interesados

en invertir en bancos occidentales bien asentados. Éste es

un buen momento para hacerlo, pues las valoraciones de

dichos bancos se han desplomado.

Por último, la crisis de Europa brinda

una atractiva oportunidad para que China aumente su inversión

directa en ella. En 2010, dicha inversión ascendió a sólo

1.300 millones de dólares. Hoy, cuando los gobiernos y las

empresas de Europa están abriendo los brazos a los

inversores extranjeros, las empresas chinas deseosas de

conseguir mercados, tecnologías y diversificación pueden

obtener pingües beneficios.

Pero en Europa se ha visto con recelo

el dinero chino, lo que refleja los temores de que China

tenga un programa político oculto. Esa parcialidad ha

disuadido al capital chino de hacer apuestas mayores en

Europa. Ya es hora de que Europa apueste por China.

Es probable que semejantes medidas

impulsen las perspectivas de crecimiento a medio plazo de

Europa. Si bien lo más probable es que no tuvieran efectos

tranquilizadores inmediatos en los mercados financieros que

actualmente son presa del pánico, son algo mucho mejor que

contemplar con los brazos cruzados la caída de Europa en un

abismo financiero.

(*) Minxin Pei es profesor de

Administración Pública en la Universidad de Claremont

(California) y autor de “China’s Trapped Transition”.

Por qué China

no puede ni quiere

rescatar al mundo

Por Emily Kaiser

Agencia Reuters, 27/09/11

Singapur.– Seamos realistas: lo máximo

que China puede hacer por la endeble economía global es

asegurarse de que su propio crecimiento se sostenga, y eso

no será suficiente para levantar el mundo. Aquellos que

imaginan que pondrá en acción sus 3,2 billones de dólares

de reservas lanzando otra ola de gasto público o comprando

bonos europeos ignoran la realidad política y económica de

que China, como cualquier otro país, pone en primer lugar

sus propias necesidades.

Hoy, su economía no necesita más estímulo

y sus líderes son muy cautelosos: no quieren hacer malas

jugadas con la deuda europea, lo que significa que, si las

condiciones se agravan en Estados Unidos o en Europa, China

sólo responderá cuando surjan problemas en su propio

territorio.

Pero aun si dejamos de lado las

consideraciones domésticas e imaginamos que Pekín anuncia

un gasto público de 600.000 millones de dólares, como lo

hizo después del colapso de Lehman Brothers en 2008, hay

pocas probabilidades de que pueda provocar el mismo estímulo

económico que entonces. Lo que puso fin al pánico

post–Lehman fue una masiva inyección de gastos

gubernamentales sincronizados y recortes de las tasas de

interés. Estados Unidos y Europa no pueden hacer ninguna de

las dos cosas en este momento, y Pekín solo no puede

compensar.

"¿China al rescate? Misión

imposible", dijo Jun Ma, el principal economista para

China del Deutsche Bank, con sede en Hong Kong.

Para compensar el impacto de una caída

del 3% en el crecimiento de Estados Unidos y de Europa,

China debería incrementar su propio crecimiento en un 18%,

afirmó.

La imagen de China corriendo al rescate

del mundo después de la caída de Lehman ignora un punto

esencial: la respuesta de China, en ese momento, tenía

sentido para China. El hecho de que se produjera en un

momento oportuno para el resto del mundo era un plus.

En ese momento, Estados Unidos y Europa

estaban al mismo nivel. Tasas de interés más bajas y un

mayor gasto gubernamental eran las elecciones políticas lógicas

en cualquier economía importante, en momentos en que la

confianza se evaporaba y el comercio global colapsaba.

Pero hoy no es así. El paquete de estímulo

chino conllevaba algunos efectos colaterales desagradables

que todavía causan problemas. Los dos problemas más

grandes –la elevada inflación y las pesadas deudas de los

gobiernos locales– son fuertes argumentos para que Pekín

no implemente ahora un nuevo plan de estímulo.

El partido comunista chino valora la

estabilidad. Una inflación desbocada puede desencadenar el

malestar social. Y los relatos sobre el derroche del dinero

público también pueden provocar indignación.

Pero si las condiciones empeoran en el

exterior y la economía china muestra signos de

desacelerarse de manera más brusca que la esperada, hay

algunas posibilidades de que China actúe. Pero el total del

estímulo probablemente no alcanzaría para nada los 586.000

millones de dólares del paquete post–Lehman.

Pekín ya prevé que su crecimiento se

desacelere el año próximo, y en realidad le vendría bien

enfriar un poco la economía para aliviar la inflación. A

principios de este mes, un funcionario del gobierno reconoció

que en 2012 el crecimiento podría caer por debajo del 9%

por primera vez en una década.

Cualquier cifra por debajo del 8% haría

sonar las alarmas. Muchos economistas consideran que ése es

el mínimo necesario para generar suficientes empleos para

una población que se urbaniza rápidamente.

Si ese umbral se viera amenazado, el

enfoque que más probablemente adoptaría China sería

dirigir los gastos hacia zonas que Pekín ya ha identificado

como subdesarrolladas o en estado de necesidad. La lista de

inversiones probablemente incluiría la construcción de más

viviendas para familias de bajos ingresos, el desarrollo de

la agricultura o tal vez la reducción de impuestos para

pequeñas o medianas empresas.

En cuanto a comprar más deuda europea

o tal vez incrementar los fondos del FMI, hay cierta

posibilidad de que Pekín ayude. Pero eso implicaría

superar la fuerte oposición de algunos funcionarios de

importancia, para no hablar de la ira de los contribuyentes

en el caso de que la inversión saliera mal.

"Europa no debe poner expectativas

demasiado altas en China", dijo en una entrevista Wei

Jianguo, un ex viceministro de comercio chino.

Una de las contribuciones más valiosas

que China podría hacer para volver a equilibrar la economía

global y aumentar el crecimiento sería permitir que su

moneda, el yuan, estrechamente controlado, aumente con mayor

rapidez. Un yuan más fuerte daría al resto del mundo una

ventaja competitiva en el comercio y fortalecería la

capacidad de gasto de los consumidores. Pero a Pekín le

preocupa que eso perjudique a sus propios exportadores, que

son esenciales para la creación de empleos.

China también podría bajar las tasas

de interés. El Banco Popular de China ha aumentado las

tasas de interés cinco veces desde octubre pasado, y es

posible que pueda revertir alguna de esas medidas, o todas

ellas. Sin embargo, Pekín parece reticente a actuar en ese

sentido.

El premier chino, Wen Jiabao, ha

repetido que combatir la inflación sigue siendo la

prioridad política número uno. Eso sugiere que el curso más

probable del banco central es hacer una pausa, y no reducir

las tasas. Mientras las presiones sobre los precios sean

altas, China actuará de manera conservadora, sin importar

lo que el resto del mundo quiera que haga.

"Gran resaca"

Todavía abundan las preguntas sobre cómo

se gastó el último fondo de dinero. Pekín alentó a los

bancos a prestar libremente a proyectos gubernamentales como

ferrocarriles, aeropuertos y caminos. Algunos de los préstamos

no han sido devueltos y los defaults de los gobiernos

locales ahora plantean una de las mayores amenazas para el

crecimiento de China.

Si Pekín tiene que rescatar a esos

gobiernos locales, sus bolsillos de pronto no parecerán tan

profundos y los problemas del resto del mundo tendrán que

esperar.

"Esta vez el rol de China será

diferente –dijo Yi Xianrong, un economista de la Academia

China de Ciencias Sociales–. China está sufriendo una

gran resaca por lo que hizo anteriormente, que creó enormes

riesgos en la economía local. El papel que puede desempeñar

China hoy es mínimo."

|