|

Los

bancos españoles, los próximos en la lista de

la crisis financiera

Por

Sara Schaefer Muñoz y Jonathan House

Wall Street Journal, 13/08/08

Los bancos

españoles podrían ser los próximos en sufrir los efectos

de la contracción financiera global.

Ahora que

el colapso inmobiliario está golpeando a las constructoras,

los deudores hipotecarios y la economía española en

general, el panorama se está nublando, en particular para

el sistema de cajas de ahorro, que genera cerca de la mitad

de los depósitos y préstamos del país.

La semana

pasada, la calificadora de riesgo Moody's Investors Service

redujo sus calificaciones para cinco bancos grandes y

medianos de España, incluyendo a Caja de Ahorros del

Mediterráneo y aludió al "rápido deterioro de los

indicadores de calidad de activos".

Cuando el

gigante bancario británico Barclays PLC divulgó una caída

de 35% en sus ganancias del primer semestre, el jueves

pasado, los resultados incluyeron cargos por casi US$198

millones para cubrir pérdidas ligadas al mercado español

de bienes raíces. La firma de investigación Keefe,

Bruyette & Woods Ltd. ha sembrado dudas sobre la salud

de Banco Popular y Banco de Sabadell, en parte debido a que

los bienes raíces y la construcción representan cerca de

un quinto de sus carteras de préstamos.

"La

probabilidad de un 'aterrizaje forzoso' ha crecido y en

algunos casos la amortiguación [financiera de los bancos

españoles] podría no ser suficiente", opina María

Cabanyes, vicepresidenta de Moody's a cargo de los bancos

españoles.

Al

contrario de lo que ocurre en Estados Unidos, donde las

rebajas contables y los problemas crediticios han ocasionado

una ola de recortes de dividendos e inyecciones de capital,

los bancos españoles han salido bien librados. Muchos

analistas atribuyen el mejor desempeño a un sistema

regulatorio que obligó a los bancos a provisionar reservas

durante las épocas de vacas gordas. Los reguladores

desalentaron la creación de vehículos fuera de los

balances, a los que recurrieron muchos bancos

estadounidenses y europeos para invertir en los riesgosos

valores hipotecarios estadounidenses.

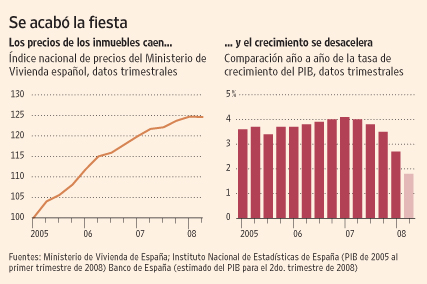

Economía

fría

No

obstante, el colapso de la industria de la construcción

española el año pasado ha frenado en seco la economía. El

Producto Interior Bruto se expandió un 1,8% en el segundo

trimestre frente a igual lapso del año anterior, tras

crecer un 2,7% en el primer trimestre, según el Banco de

España. Los préstamos que registran un atraso de más de

tres meses sumaron en mayo US$41.700 millones, un 1,5% del

total de los préstamos y más del doble del nivel del año

anterior.

La

bancarrota el mes pasado de Martinsa–Fadesa SA, la mayor

inmobiliaria de España, fue una señal de alarma. La deuda

de 5.200 millones de euros (unos US$7.800 millones) de

Martinsa–Fadesa podría disparar en un 20% la deuda

incobrable en el sistema español. Los bancos saldrían muy

perjudicados si hubiera nuevas quiebras de inmobiliarias. La

bancarrota el mes pasado de Martinsa–Fadesa SA, la mayor

inmobiliaria de España, fue una señal de alarma. La deuda

de 5.200 millones de euros (unos US$7.800 millones) de

Martinsa–Fadesa podría disparar en un 20% la deuda

incobrable en el sistema español. Los bancos saldrían muy

perjudicados si hubiera nuevas quiebras de inmobiliarias.

Los dos

mayores bancos de España, Banco Santander SA y Banco Bilbao

Vizcaya Argentaria SA, se encuentran en una buena posición

para capear la tormenta, aseguran los analistas. Esto se

debe, en parte, a los sólidos resultados cosechados en América

Latina y otras partes de sus operaciones globales. Santander

accedió el mes pasado a pagar 1.260 millones de libras

esterlinas (unos US$2.400 millones) para adquirir el banco

hipotecario británico Alliance & Leicester PLC.

Roberto

Higuera, vicepresidente y director de finanzas de Banco

Popular, reconoce que la banca española tiene duros desafíos

por delante, pero insiste en que su banco está preparado y

cuenta con 1.500 millones de euros en reservas que aún no

ha utilizado.

La

corredora Dresdner Kleinwort calcula que en un

"escenario de pesadilla" en el que las pérdidas

relacionadas a los préstamos a las constructoras asciendan

al 50%, el único de los cuatro mayores bancos españoles

que tendría que provisionar y, posiblemente, verse forzado

a recaudar capital fresco sería el Banco de Sabadell. La

entidad acaba de apuntalar su capital con la venta de la

mitad de su filial de seguros a Zurich Financial Services

por 900 millones de euros, informó un vocero.

|