|

La tasa de paro en España podría llegar a un catastrófico 30% en 2011

Sin precedentes ni paralelos

Por

Edward Hugh

Euro Watch, 03/04/09

Sin Permiso, 12/04/09

Traducción de Amaranta Süss

"Básicamente,

podríamos vérnoslas con dos escenarios, uno moderado y

otro peor. En el escenario moderado, el desempleo total

alcanzará los 4,5 millones de desempleados en diciembre de

este año, y los 6 millones de parados en diciembre de 2010.

En el escenario peor, estaremos ya en los 5 millones por

navidades, y alcanzaremos los 7 millones a fines de

2010"

El prestigioso analista de Euro Watch, y colaborador en los EEUU del Global

Macro EconoMonitor de Nouriel Roubini –uno de los contados

economistas del establishment que predijo las dimensiones de

la actual crisis económica—, dibuja una sombría panorámica

para el futuro de la economía española, y señaladamente

de su mercado de trabajo.

El número de desempleados en España volvió a subir en marzo: "sólo"

123.543 parados más. Digo "sólo" porque,

evidentemente, es menos que el incremento de 154.508

registrado en febrero, o que los 198.530 parados más

registrados en enero. Y, en efecto, muchas informaciones

periodísticas rebosaban con los argumentos de la Secretaria

General de Empleo, Maravillas Rojo (capaz, por lo visto, de

obrar "maravillas"), según los cuales España, en

el mes de marzo, habría registrado el menor incremento

semestral de desempleo (en comparación con el mes

anterior). Sin embargo, para quienes se acercan un poco más

a la cosa desde el punto de vista del análisis económico

(descreídos de maravillas milagreras) y toman en cuenta los

factores estacionales, el incremento de un 3,55% en el mes

de marzo revela una tendencia más o menos constante, y en

modo alguno signos de mejora, a despecho de los programas de

grandes estímulos. En marzo del pasado año, por ejemplo,

el desempleo cayó cerca de un 0,62%.

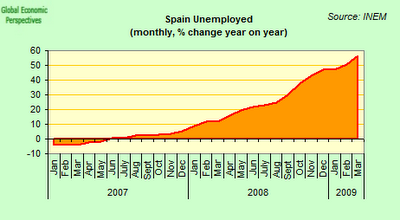

Cuando observamos la situación año a año (lo que contribuye a eliminar, más

o menos, la variación estacional), lo que encontramos es

que la tasa interanual de incremento de un 56,69% fue de

lejos la más alta, y si echamos una ojeada al diagrama que

sigue, se ve que no hay indicios de moderación en la curva:

Así pues, el desempleo total creció hasta los 3.605.402, la mayor cifra

desde 1996, y el incremento del 3,5% (123.543 nuevos

parados) en marzo fue el mayor desde 1996 –cuando se

introdujo el método de cálculo actual—, de acuerdo con

las revelaciones del ministerio. Este mes ha registrado el

duodécimo incremento seguido, y ha sido el sexto mes

consecutivo en el que se han registrado más de 100.000

nuevos parados en España.

Lo que nos lleva a los pronósticos. Básicamente, podríamos vérnoslas con

dos escenarios, uno moderado y otro peor. En el escenario

moderado, el desempleo total alcanzará los 4,5 millones de

desempleados en diciembre de este año, y los 6 millones de

parados en diciembre de 2010. En el escenario peor,

estaremos ya en los 5 millones por navidades, y alcanzaremos

los 7 millones a fines de 2010. Todo depende.

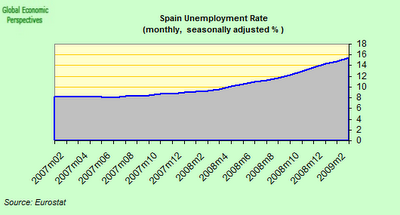

En términos de tasa de desempleo, la última estimación trimestral

ofrecida por el Instituto Nacional de Estadística (INE) era

de un 13,9% para el cuarto trimestre de 2008. Sin embargo,

de acuerdo con la agencia estadística de la UE, Eurostat,

la tasa de desempleo en España creció hasta un 15,5 en

febrero, el nivel más alto del conjunto de 27 naciones. (La

media de la UE era del 7,9%.) La tasa de desempleo española

ha venido creciendo cada trimestre desde que bajó hasta un

7,95% en el segundo trimestre de 2007, su nivel más bajo

desde 1978. El gobierno espera ahora que el desempleo crezca

hasta un 15,9% a fines de año, pero se trata,

evidentemente, de una esperanza de todo punto irrealista,

puesto que ya nos hallamos prácticamente a ese nivel, y

hasta la Comisión Europea, normalmente conservadora cuando

se trata de estimaciones a la baja, es harto más pesimista,

puesto que prevé que en España la tasa de desempleo seguirá

creciendo hasta alcanzar un 16,1% en 2010 y un 18,7% en

2011.

Mi predicción sería que, en un escenario moderado, la tasa de desempleo se

acercaría a un 20% a fines de 2009 y a un 25% a fines de

2010, y en el peor escenario, posiblemente rondaría un 22%

a fines de este año, y se hallaría entre un 27% y un 30% a

fines de 2010. Estos números son terribles, y resultan difíciles

de creer, pero lo cierto es que nos hallamos en una senda

(especialmente ahora, con las vías de agua abiertas en el

sistema bancario: ahora mismo se especula, tan creciente

como documentadamente, aquí, en Cataluña, con el futuro

inmediato de Caixa Panadés y Caixa Catalunya) en la que

resulta muy difícil imaginar cómo podría evitarse llegar

a esa situación si nadie hace nada. Y puesto que ahora

mismo todos los dirigentes europeos parecen estar de acuerdo

en negar de consuno que España esté atravesando por

dificultades especiales, no parece probable que vaya a

hacerse nada. (Jean Claude Trichet se limitó a decir lo

siguiente al periodista español que le preguntó en la

conferencia de prensa de ayer por la situación del sistema

bancario español: "Tengo plena confianza en la

fortaleza del sistema bancario español".) Incluso la

reunión del G–20, que está marcando la línea, parece

tener poco que ofrecer a países como España: hubo una

muchedumbre de ideas sobre cómo evitar la caída en otra

situación de burbuja en, digamos, 2020, pero prácticamente

nada sobre cómo salir

de la que nos tiene atrapados.

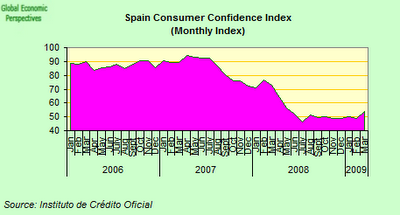

La

confianza de los consumidores se recobra ligeramente

¿Cree usted en la teoría de la probabilidad del "terremoto"? Ya

sabe, la que sostiene que si no vivió usted un terremoto

ayer, y no ha vivido un terremoto hoy, entonces la

probabilidad de tener un terremoto mañana es más alta.

Bueno, pues tal parece ser la teoría de la probabilidad

abrazada tácitamente por los consumidores españoles.

¿Por qué? Porque la confianza de los consumidores españoles volvió a

crecer este mes, hasta los 53,7 puntos, por encima de los

48,6 puntos de febrero. El Índice de Confianza

proporcionado por el Instituto Oficial de Crédito (ICO)

español estaba en 73,1 en marzo del año pasado, batió un

récord bajista en julio, con 46.3, cuando los precios del

petróleo se dispararon y el Banco Central Europeo (BCE)

subió los tipos hasta el 4,5%: desde entonces, ha oscilado

en torno al nivel de los 50 puntos, en medio de bajadas de

los precios del crudo y de sucesivas decisiones del BCE de

bajar los tipos.

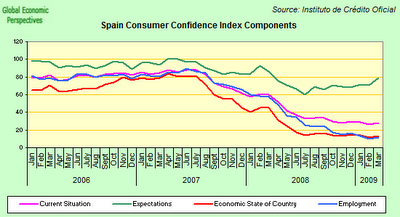

Pero si echamos un vistazo al desplome de los componentes individuales,

veremos que las lecturas de las actuales condiciones, de la

situación del empleo y del estado de la nación, no han

dejado de estar en contacto desde hace mucho con el fondo.

El único componente que no ha tocado (todavía) fondo de

verdad es el de las expectativas. Los españoles son

optimistas (hasta que se vuelven pesimistas en serio, claro

está), y ese componente ha venido subiendo en los últimos

meses, a pesar de que las condiciones no han hecho sino

deteriorarse más y más. Por eso digo que deben de creer en

algo parecido a la teoría de la probabilidad del

"terremoto", pensando que cuantos más días pasen

con las cosas yendo mal, más probable es que mañana vayan

mejor.

La

contracción industrial sigue impertérrita su curso

El índice JPMorgan Global Manufacturing PMI –que proporciona una imagen

de conjunto de las condiciones de la producción que se dan

en todo el planeta— se publicó a comienzos de esta

semana, y arrojaba un valor de 37,2 para marzo. Aun hallándose

substancialmente por debajo del valor que indica que no ha

habido cambios (50,0), el PMI ha subido por tercer mes

consecutivo, y se halla a su nivel más alto desde el pasado

octubre. La gran mayoría de los PMI nacionales de

manufactura crecieron en marzo, incluyendo los de EEUU,

Rusia, Japón, China, el grueso de la Eurozona y el Reino

Unido.

Se trata, sin embargo, del período más largo y sostenido de contracción

de toda la serie histórica, y todavía no está claro cómo

saldremos de ésta. En general, la caída de producción

refleja una débil demanda, con un declive de nuevos pedidos

para el duodécimo mes en una columna. Lo preocupante es que

no está nada claro de dónde puede venir el rebote de la

demanda necesario para la recuperación.

El Markit Eurozone Final Manufacturing PMI para marzo creció muy poco desde

febrero, pasando de 33,5 a 33,9 puntos. Así pues, el PMI [Product

Manufacturing Information] apuntaba a una moderación

marginal en la tasa de declive desde el ritmo récord del

mes pasado. El volumen de producción mostraba el declive

menos pronunciado de los cinco últimos meses, y una caída

menor de la estimada por el índice Flash [de precios al

consumidor], aunque la tasa de declive permanecía muy por

encima de la acostumbrada antes del pasado octubre. Con la

excepción de Italia, Austria y Grecia, las tasas de

contracción se moderaron en los ocho países observados.

Holanda conoció la menor (aún si todavía profunda) caída

de producción, mientras que España registraba la caída de

producción más profunda por undécimo mes consecutivo. Por

productos, los productores de bienes de inversión

informaban de la más profunda caída de producción por

tercer mes consecutivo, seguidos de cerca por los

productores de bienes intermedios. Entretanto, las empresas

de bienes de consumo informaban de la tasa más débil de

declive por séptimo mes consecutivo. Las reservas tanto de

materias primas como de productos manufacturados caían a

tasas récord, a medida que las compañías e concentraban

en la disminución de su capacidad operativa y en el control

de costes. La reducción de las reservas de bienes sin

vender fue especialmente profunda en Irlanda, Alemania y

Francia.

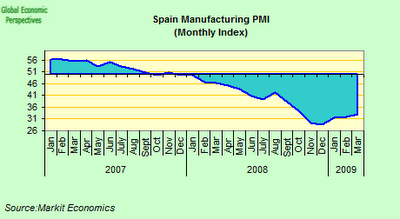

España

La senda de declive en la actividad manufacturera española se moderó en

marzo, pero siguió teniendo la tasa de contracción más

profunda de todos los países de la Eurozona. El PMI creció

entre febrero y marzo, pasando de un 31,8 a un 32,9, alejándose

un poco más del récord bajista registrado en diciembre

(28,5). Todos los indicadores principales observados siguen

muy por debajo del nivel 50, que separa el crecimiento de la

contracción. El volumen de producción y los nuevos pedidos

siguieron contrayéndose drásticamente en marzo, pero a

ritmos menores de los registrados en los pasados seis meses,

y muchos apuntan a una demanda desfallecida como causa

principal, porque los clientes recortan gastos.

"Los datos del PMI de marzo sugieren que la senda de declive del sector

manufacturero español se ha moderado", declaró el

economista Andrew Harker en Markit Economics, añadiendo que

el volumen de nuevos pedidos y de producción se hallaban

bastante por encima de los récords bajistas registrados el

pasado año.

Pero Harker tuvo que tomarse la molestia de destacar que las cifras de marzo

no podían interpretarse en modo alguno como indicios de

inflexión en la economía española. El desempleo en el

sector seguía subiendo, en línea con la caída de producción,

mientras que el paro en el conjunto de la economía española

llegaba al 15%, la tasa más elevada de la Unión Europea. Más

del 34% de los entrevistados por Markit dijeron haber notado

niveles más bajos de empleo a fines del último trimestre.

El volumen de la ocupación ha venido encogiéndose

continuamente desde septiembre de 2007, de acuerdo con este

estudio.

El desplome de la demanda ha afectado también a los costos, tanto a los de

insumo como a los de venta de producto, que cayeron en marzo

a los niveles más bajos de la serie observada. Los costes

de insumo cayeron, porque las empresas negociaron mejores

precios con sus proveedores, mientras que los precios de los

productos cayeron porque esas economías pasaron a los

consumidores y también porque los negocios se libraron a

una mayor competencia en los precios.

La inflación preliminar armonizada cayó en España a un –0,1% en marzo,

según los datos proporcionados por el gobierno el lunes, el

primer resultado negativo en 45 años, resultado de una

recesión cada vez más profunda que gravita sobre el precio

de los granos.

(*) Edward Hugh es un macroeconomista especializado en teoría del

crecimiento y de la productividad, los procesos demográficos

y su impacto en el conjunto de la economía, así como en la

dinámica subyacente a los flujos migratorios. Radicado en

Barcelona, desarrolla una investigación sobre

envejecimiento, longevidad y migración, así como sobre el

impacto de todos esos parámetros en el crecimiento económico.

Actualmente, trabaja en un libro provisionalmente titulado:

Población, ¿el último recurso no–renovable? Colabora

regularmente en publicaciones como Euro Watch y en la página

Global Macro EconoMonitor dirigida por Nouriel Roubini, y

sigue de cerca las economías de India, Italia, España,

Alemania y Japón.

|