|

El

repunte bursátil puede ser apenas un respiro en

una

tendencia negativa a largo plazo

Por

Tom Lauricella

Wall

Street Journal, 15/06/09

Muchos

inversionistas están considerando el repunte de las

acciones desde comienzos de marzo como el inicio de un

mercado alcista. Pero tal vez se trate de un alivio temporal

dentro un mercado bajista a largo plazo que data de

comienzos de esta década.

Los

antecedentes históricos y la frágil salud de la economía

estadounidense parecen señalar que el escenario más

probable es el segundo: algo que, en la jerga de Wall Street,

se conoce como un mercado alcista cíclico dentro de un

mercado bajista de largo plazo, o secular.

Por

ahora, las acciones están completamente en territorio

alcista. Después de caer el año pasado 33,8%, el Promedio

Industrial Dow Jones terminó la semana pasada 34% por

encima de su mínimo de 12 años alcanzado el 9 de marzo. El

Standard & Poor's 500 está 40% por encima de su mínimo

de esa misma fecha.

La

definición tradicional de un mercado alcista es una

ganancia de 20% frente a un mínimo y un mercado bajista es

un declive de 20% frente a un máximo. El Dow Jones sigue

38% por debajo de su cierre récord en octubre de 2007. Y el

S&P está casi 40% por debajo de su récord.

Incluso

quienes creen que una economía más estable y cantidades

significativas de dinero esperando una oportunidad para

invertir impulsarán un repunte no pierden la cautela.

"Tenemos algunos vientos en contra en el frente económico",

dice David Pedowitz, gestor de portafolio en Neuberger

Berman.

El

consumo sigue bajo presión y hay un exceso significativo de

capacidad en el sector manufacturero, agrega. Con ese telón

de fondo, añade, puede que se estén acumulando

expectativas exageradas de un repunte en las ganancias de

las empresas.

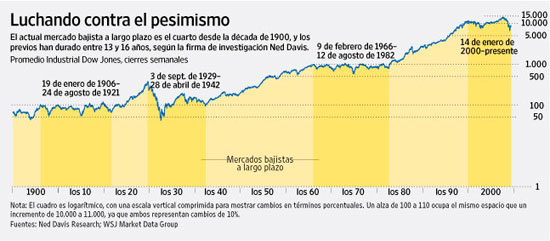

A

finales de 2001, Ned Davis Research, una firma de análisis

de mercado y gestión de patrimonio, planteó la idea de que

las acciones habían ingresado a un mercado secular: un período

prolongado en el que las acciones no registran cambios o

caen. La idea cobró impulso a finales del tercer trimestre

de 2008 cuando las acciones cayeron por debajo de los

niveles de una década atrás.

Ned

Davis considera al actual como el cuarto mercado secular

desde 1900. El último, entre 1966 y 1982, terminó cuando

la Reserva Federal subió las tasas agresivamente para

frenar la inflación. Estos ciclos son prolongados. Los

mercados seculares alcistas han durado entre 6 y 24 años y

los mercados seculares bajistas han durado de 13 y 16 años.

Dentro

de esos ciclos hay muchos más mercados alcistas y bajistas

cíclicos (más de tres decenas de cada uno desde 1900). Ned

Davis usa su propio criterio para definir un ciclo alcista o

bajista, con base principalmente en movimientos de 30%.

Durante

un mercado alcista secular, los mercados al alza cíclicos,

o más breves, dentro de éste ganaron en promedio 110% y

duraron casi tres años. Sin embargo, dentro de los mercados

bajistas seculares, las ganancias de los mercados alcistas cíclicos

promediaron 64% y generalmente terminaron en un año y

medio.

Esto

puede significar que el actual repunte tiene poco más de un

año de vida pero ya ha registrado más de la mitad de sus

ganancias.

Ned

Davis Research dice que el alza en las acciones desde el 9

de marzo puede ser considerada como un mercado alcista, pero

no ve que el mínimo más reciente esté dando paso a un

nuevo mercado secular. Esto se debe en parte a que, de

acuerdo a los cálculos de la firma, las valuaciones del

mercado no cayeron lo suficiente durante la venta masiva de

acciones.

Para

calcular las relaciones precio-ganancia, Ned Davis se

concentra en las ganancias reportadas, en lugar de en las

ganancias operativas, las cuales excluyen muchas

amortizaciones extraordinarias.

Además,

sus investigadores evitan las complicaciones causadas por

ganancias negativas, las cuales distorsionan las relaciones

precio ganancia y, en cambio, se concentran en la relación

precio ganancia promedio de las empresas que integran el índice

S&P 500. Sobre esa base, el S&P 500 cayó a una

relación precio ganancia de casi 12 a comienzos de marzo y

actualmente está muy cerca de 16, lo cual es cercano a la

media de 40 años de 16,5.

Tim

Hayes, estratega jefe de inversión de Ned Davis, dice que

es posible que el actual mercado alcista se prolongue hasta

el próximo año pero luego se descarrile por el alza en las

tasas de interés y la inflación.

Con

el tiempo, una inflación significativamente más alta

probablemente impulse las ganancias pero deprima los precios

accionarios.

Mientras

tanto, Hayes recomienda que los inversionistas aprovechen el

mercado secular alcista de las materias primas que ya lleva

entre siete y nueve años. "Recomendamos alguna

exposición a los commodities y el oro, dice.

¿Están

los rescates fiscales creando otra burbuja?

Por

E.S. Browning

Wall

Street Journal, 15/06/09

El

Promedio Industrial Dow Jones acumula un alza de 34% en los

últimos tres meses, lo que lo ubica en territorio positivo

en lo que va del año. Uno de los motores del repunte no

podría ser más sencillo: los gigantescos paquetes de estímulo

lanzados por los gobiernos han ido a parar a los mercados

financieros. El Dow subió 28,34 puntos el viernes para

cerrar en 8.799,26, lo que todavía lo deja un 34% por

debajo del máximo de 14.164,53 unidades registrado en 2007.

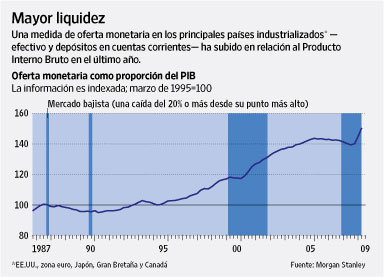

Los

gobiernos del mundo están inyectando dinero en sus economías

a un ritmo vertiginoso. Debido a que las empresas no pueden

colocar miles de millones de dólares en la economía en un

lapso tan breve, los fondos han empezado a llegar a los

mercados financieros. Algunos inversionistas ya han empezado

a hablar de una "burbuja de rescate" en ciertos

mercados.

"Todo

ese dinero impreso tiene que ir a alguna parte", dice

Joachim Fels, codirector de economía global para Morgan

Stanley. "Ha estado elevando los precios de las

materias primas y las acciones, comenzando en los mercados

emergentes para luego pasar a los desarrollados".

Estados

Unidos, sin ir más lejos, ha destinado US$11,4 billones

(millones de millones) en planes de estímulos directos e

indirectos en los últimos dos años, de los cuales ya se

han gastado US$2,4 billones, según los cálculos de Daniel

Clifton, director de estudios de Strategas Research Partners.

China,

asimismo, anunció un paquete de estímulo del orden de los

US$600.000 millones, al paso que Rusia gastará US$290.000

millones, Gran Bretaña US$147.000 millones y Japón US$155.000

millones, según los datos de Strategas.

"Se

trata, de lejos, del mayor estímulo fiscal combinado en la

historia moderna", dice Jim O'Neill, economista jefe de

Goldman Sachs. "Esa liquidez impactará todo lo que sea

susceptible, desde valores de renta fija a corto plazo a

precios bursátiles, precios inmobiliarios y el patrimonio

de las personas".

El

alza también refleja la postura de los inversionistas de

que lo peor de la recesión quedó atrás y que las empresas

vinculadas al crecimiento de la economía global saldrán

beneficiadas. La llegada de cuantiosas sumas de dinero al

sistema financiero ha exacerbado esas apuestas.

Si

la recesión se prolonga más de lo previsto por los

optimistas, la abundancia de liquidez tal vez no sea

suficiente para impedir un repliegue del mercado. Los

consumidores estadounidenses, por ejemplo, recién han

empezado a controlar sus gastos y reducir su deuda, un

proceso que, según muchos economistas, podría tardar años.

La

creciente liquidez también está creando grandes desafíos

para las autoridades. Varios economistas, incluyendo el

presidente de la Reserva Federal de EE.UU., Ben Bernanke,

han advertido que el gobierno no puede seguir endeudándose

a su actual ritmo sin crear problemas financieros severos.

En los próximos años, los gobiernos tendrán que aumentar

los impuestos, reducir el gasto o ambas cosas para absorber

la liquidez que han inyectado. Ese proceso podría

menoscabar el crecimiento o frenar el repunte bursátil.

Los

activos tóxicos siguen infectando a los bancos

Por

David Wessel

Wall

Street Journal, 14/06/09

Hace

ocho meses, durante el momento más álgido del Gran Pánico

de 2008, el entonces secretario estadounidense del Tesoro,

Henry Paulson, convenció al Congreso para que otorgara

US$700.000 millones para financiar lo que calificó como la

tarea crítica de comprar créditos hipotecarios y valores

de baja calificación, los llamados "activos tóxicos",

en poder de los bancos del país.

Hace

cuatro meses, el actual secretario del Tesoro, Timothy

Geithner, propuso una alianza entre entidades privadas y el

gobierno para comprar hasta US$1 billón (millón de

millones) de lo que delicadamente llamó "activos de

legado" de los bancos para sanear sus balances y

conseguir que vuelvan a prestar. El gobierno todavía no ha

comprado ninguno de estos activos. En su lugar, invirtió

unos US$200.000 millones en acciones de los bancos y esta

semana permitió que 10 de las mayores entidades financieras

de Estados Unidos devolvieran US$68.300 millones facilitados

por los contribuyentes. La clave: los grandes bancos han

recaudado unos US$65.000 millones en los mercados de capital

en las últimas semanas, un logro que parecía inconcebible

hace apenas unos meses.

Entonces,

¿sigue siendo necesario que el gobierno retire los activos

tóxicos de los los libros de los bancos para conseguir que

el crédito vuelva a fluir a la economía? ¿Reforzar el

capital bancario puede sustituir la eliminación de los préstamos

y valores incobrables?

Estamos

a punto de descubrirlo. Hasta este episodio histórico, la fórmula

internacionalmente aceptada para corregir una crisis

bancaria tenía tres elementos: eliminar los activos tóxicos

de los balances, garantizar la deuda y depósitos

temporalmente y recapitalizar los bancos. La idea era que

eliminar los activos tóxicos normalmente era un paso

necesario antes de que un banco pudiera captar capital o

atraer a un comprador.

Los

bancos necesitan capital para absorber las pérdidas que se

producen cuando los deudores no pagan sus préstamos. Si el

capital de un banco es lo suficientemente robusto, puede

absorber todas las pérdidas y permanecer solvente.

Las

pruebas de resistencia llevadas a cabo por los reguladores

tenían como objetivo determinar cuánto capital los grandes

bancos necesitarían para sobrevivir en una economía muy

deteriorada, aunque no el peor de los escenarios. Si los

bancos recaudan suficiente capital, entonces no existe la

necesidad de que el gobierno compre los activos tóxicos y

el cuento tiene un final feliz.

Tal

vez. Pero eliminar activos tóxicos también consigue otras

dos cosas. Primero, elimina cualquier duda sobre pérdidas

no reportadas. Mientras los activos tóxicos sigan en los

balances, existe incertidumbre sobre si han sido lo

suficientemente rebajados como para reflejar la realidad. Si

no están, eso pierde importancia.

Segundo,

elimina una gran distracción para la gerencia, algo que

podría ser un requisito previo para centrarse en realizar

nuevos préstamos, el objetivo final de todos estos

esfuerzos. Michael Bleier, que pasó 14 años como abogado

principal de Mellon Bank, dice que esta cuestión es de suma

importancia. En 1988, Mellon creó un "banco tóxico"

para tener y vender US$1.400 millones de préstamos

incobrables a la industria energética y de bienes raíces

que valían en esos momentos 47 centavos sobre el dólar.

"Una de las principales razones por las que lo hicimos

era que el tiempo y atención de la gerencia estaban siendo

acaparados por cuestiones como qué hacer con estos

activos", dijo Bleier. "No desprenderse de estos

activos hace que la atención de la gerencia se desvíe

hasta cierto punto".

El

banco tóxico fue un éxito. Vendió los activos y cerró

sus puertas en 1995. Y el banco saludable, Mellon, fue lo

suficientemente fortalecido para realizar compras a fines de

1989. Más tarde fue adquirido por Bank of New York.

El

Programa Público-Privado de Geithner para comprar préstamos

tóxicos no está dando resultado, pero en algún momento

podría materializarse. Si los mercados y los bancos

consideran que ya no es necesario porque el sistema

financiero se aleja del abismo y los bancos han recaudado más

capital del esperado, eso es positivo.

Sin

embargo, no es la única explicación posible. Los banqueros

siempre se rehusarán a vender si tienen que rebajar el

valor de sus préstamos; preferirían esperar a que las

cosas mejoren. Pero el Tesoro le extendió una buena oferta

a los inversionistas y encontró pocos interesados, debido a

la ansiedad sobre si participar en el programa sometería a

los inversionistas al escrutinio del Congreso y a límites

en los salarios a los ejecutivos. Si la falta de apetito por

esta oferta refleja la preocupación de Wall Street sobre el

riesgo político de hacer negocios con el gobierno de

EE.UU., eso es menos positivo.

En

una audiencia en el Senado esta semana, Geithner manifestó

que la falta de interés en los activos tóxicos refleja

elementos de ambas explicaciones. Y no está dispuesto a

abandonar el esfuerzo. Si la economía se deteriora o las

actitudes hacia los bancos cambian, particularmente hacia

los bancos no considerados lo suficientemente fuertes como

para devolver los fondos del gobierno, un mecanismo para

eliminar activos tóxicos aún podría ser esencial para

lograr el final feliz.

El

BCE advierte sobre riesgos para la economía

europea pero

prevé menores pérdidas que el FMI

Por

Joellen Perry

Wall

Street Journal, 16/06/09

Francfort—

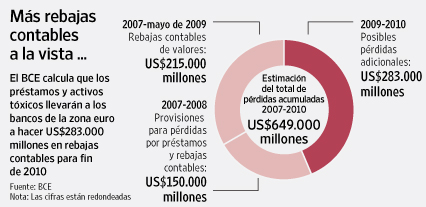

El Banco Central Europeo (BCE) señaló que los bancos de la

zona euro necesitarán realizar rebajas contables del orden

de los US$283.000 millones para fines del próximo año y

estima las pérdidas totales del bloque relacionadas con la

crisis en US$649.000 millones, muy por debajo de los US$904.000

millones que había pronosticado en abril el Fondo Monetario

Internacional (FMI).

En

una sombría edición de su Reseña de Estabilidad

Financiera, que se publica dos veces al año, el BCE, que

establece las tasas de interés de los 16 países que

comparten el euro, advirtió que los riesgos para la

estabilidad financiera de la zona euro "se mantienen

altos" a pesar de algunas señales de estabilización

en la economía y los mercados bursátiles y monetarios.

Entre

las preocupaciones del BCE se encuentran caídas más

pronunciadas que lo esperado en los precios de las viviendas

en Estados Unidos, una mayor reducción de los colchones de

capital de los bancos de la zona euro y la posibilidad de

que se intensifiquen los trastornos económicos en toda

Europa central y del este, donde algunos bancos de la zona

euro tienen grandes inversiones.

Otras

fuentes de preocupación incluyen índices cada vez más

altos de cesación de pagos entre las empresas, el descenso

en los precios de las propiedades de algunos países de la

zona euro y el potencial de que la recesión en el bloque

sea peor de lo previsto. La semana pasada, el banco central

pronosticó que la producción de la zona euro se contraerá

por lo menos 4,6% este año y alrededor de 0,3% en 2010.

La

mayoría de los bancos de la zona euro "parece estar lo

suficientemente bien capitalizada para resistir escenarios

negativos severos pero posibles", afirmó el

vicepresidente del BCE, Lucas Papademos, ante periodistas el

lunes. El economista afirmó que la participación de los

bancos en los esfuerzos de los gobiernos para apuntalar

instituciones financieras con problemas hasta ahora ha sido

"satisfactoria".

Papademos,

no obstante, afirmó que las pérdidas pendientes,

provenientes principalmente de préstamos domésticos

incobrables, implican que los bancos deberían recurrir más

a los fondos gubernamentales.

"Pensando

en el futuro, los bancos deberían ser alentados a sacar

ventaja de los compromisos de los gobiernos... y fortalecer

sus colchones de capital", indicó Papademos. Eso,

insistió, podría ayudar a que los bancos reanuden sus préstamos

y refuercen sus balances.

La

sombría evaluación sembró dudas acerca de la salud de los

bancos europeos y arrastró al euro hasta su mínimo de dos

semanas, dejándolo por debajo de US$1,38.

De

todos modos, el BCE estima que la crisis no afectará a los

bancos de la zona euro tanto como había previsto el FMI.

Desde

que el FMI publicó sus pronósticos en abril, muchas

autoridades europeas han cuestionado los resultados,

afirmando que las cifras no toman en cuenta la forma en que

los estándares contables y de apalancamiento en Europa

difieren de los de EE.UU. Papademos sostuvo que los datos

del BCE reflejan esas diferencias, al igual que la forma en

que las tasas de cesación de pagos de préstamos de la zona

euro difieren de las de EE.UU.

En

abril, el FMI afirmó que los bancos de la zona euro aún

tenían US$750.000 millones en rebajas contables pendientes,

una cifra que no incluía rebajas contables realizadas desde

enero hasta mayo de este año. Tomando en cuenta esa

diferencia, el BCE afirmó que la metodología del FMI daría

como resultado un pronóstico de US$539.000 millones en

rebajas contables por realizarse antes de fines de 2010, aún

muy por encima de la estimación del BCE de US$283.000

millones.

Papademos

señaló que las estimaciones de potenciales rebajas

contables están "sujetas a un margen de error

considerable". El FMI no realizó comentarios sobre la

diferencia en las estimaciones.

Los

cálculos del FMI de rebajas contables marcadamente mayores

en todo el mundo sustentaron su opinión, que indicaba que

en 2009 la economía global se encaminaba hacia su primera

contracción desde la Gran Depresión, y que a continuación

se produciría sólo una recuperación débil. También

reforzaron el mensaje del FMI, que señaló que los

gobiernos de EE.UU. y Europa tenían que actuar de forma

audaz para poner en orden los balances de los bancos.

|