|

La triple catástrofe (terremoto, tsunami y

accidente nuclear)

va a intensificar

la crisis sistémica

global

Consecuencias económicas de la catástrofe de

Japón

GEAB (Global Europe Anticipation Bulletin) N°53,

18/03/11

Más allá de sus trágicas consecuencias

humanas (1), la terrible catástrofe que acaba de afectar a

Japón constituirá un golpe fatal para el tambaleante

mercado de T–Bonds. En el GEAB N° 52, nuestro equipo

explicó cómo la secuencia de las revoluciones árabes, la

caída de la « pared de los petrodólares » (2), se

traducirá durante el año 2011 en la interrupción de las

grandes compras de T–Bonds de los países del Golfo. En

este GEAB N° 53, anticipamos que el repentino golpe que

sufre la economía japonesa va a provocar no sólo la

interrupción de las compras de T–Bonds por Japón, sino

que obligará a las autoridades de Tokio a vender

persistentemente una parte importante de sus reservas en

estos bonos con el fin de financiar el enorme coste de

estabilización, reconstrucción y reactivación de la

economía nipona (3).

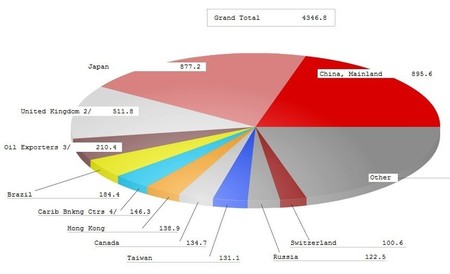

Japón y los países del Golfo, ellos solos,

representan el 25 % del total de 4.400 millardos de USD de

la deuda federal estadounidense (diciembre de 2010), el

LEAP/E2020 considera que esta nueva situación que se

presenta durante este primer trimestre 2011, en un contexto

de creciente renuencia de China (20 % del Bono del tesoro

US) a continuar invirtiendo en los títulos federales de

EEUU (4), es portador del germen de la implosión del

mercado de los T–Bonds segundo semestre de 2011; un

mercado que ahora tiene un sólo comprador: la Reserva

Federal de Estados Unidos (5).

Ciertamente, el contexto de la crisis de los títulos

de las administraciones locales estadounidense y las deudas

públicas europeas (toda la periferia de la UE incluido el

Reino Unido) que nuestro equipo anticipó para este período

(ver a GEAB

N° 50 ) sólo exacerbará el fenómeno. Por otra parte,

es muy significativo que PIMCO,

el más importante gestor privado de renta fija a nivel

mundial haya decidido, a finales de febrero de 2011,

desembarazarse de sus T–Bonds. I esto fue antes de la catástrofe

en Japón (6)!

|

|

Principales poseedores de la deuda federal

estadounidense (10/2010) – Fuentes: US Treasury / Dave's

Manuel

|

Pero más allá de las conmociones japonesas y

árabes (ver a GEAB

N° 52 ), el proceso de implosión del mercado de la

deuda federal estadounidense en el segundo semestre de 2011

se acelera bajo el efecto de otros cuatro fenómenos:

• La implementación de la austeridad

presupuestaria en Estados Unidos (como lo anticipamos en el

GEAB N° 47) que condena las administraciones locales de ese

país a una importante crisis del mercado de su deuda («

Munis »)

• La imposibilidad para la FED de colocar un

QE3

• La inevitable alza de las tasas de interés

en un marco de inflación mundial

• El fin de la condición de refugio de la

divisa estadounidense.

Desde luego el conjunto de estos fenómenos

está vinculado, es la característica de una gran crisis y

entramos en un período en el que los impactos se reforzarán

mutuamente, produciendo el violento shock del segundo

trimestre de 2011. Podríamos por otra parte añadir un

quinto fenómeno: la completa parálisis decisoria del poder

en Estados Unidos. El enfrentamiento diario, prácticamente

en todos los campos, entre republicanos (radicalizados por

"Tea–Parties") y demócratas (desmoralizados por

la administración Obama que traicionó lo esencial de sus

compromisos electorales (7)), tiende cada día un poco más

a demostrar que Washington es ya una suerte de « La

nave de los necios », sacudida por los acontecimientos,

sin una estrategia, sin voluntad, sin capacidad de acción

(8). En otras palabras, según el LEAP/E2020, cuando la

implosión del mercado de los T–Bonds se inicie, no se

espera nada diferente en Washington que una prodigiosa

cacofonía que sólo agravará la crisis.

En este comunicado público del GEAB N° 53,

escogimos presentar más detalladamente nuestra anticipación

del efecto de la catástrofe japonesa a escala global

particularmente en materia de inflación y geopolítica.

Analizados en este GEAB otros fenómenos que conducen a la

implosión del mercado T–Bonds en el segundo semestre de

2011, donde también formulamos recomendaciones para hacer

frente a la evidente agravación del proceso de

desarticulación geopolítica mundial.

La triple catástrofe

La triple catástrofe que acaba de ocurrir en

Japón (terremoto, tsunami y accidente nuclear) constituye

un acontecimiento crucial que va a acelerar e intensificar

la crisis sistémica global y en particular el proceso de

desarticulación geopolítica mundial. La magnitud de las

destrucciones, el impacto directo sobre las infraestructuras

energéticas de la tercera o la cuarta economía del mundo

(9), la gravedad de los accidentes en las centrales

nucleares (10), constituye uno de esas importantes

conmociones que el sistema internacional actual ya no es

capaz de resistir como lo anticipáramos en el GEAB N° 51 («

2011:

El año despiadado »).

Japón, ya muy debilitado por una crisis económica

crónica, desde hace veinte años y con una de las deudas públicas

más importantes del mundo, se encuentra ahora frente a la

doble necesidad de financiar una reconstrucción a gran

escala y de asegurar la transición hacia un período

indefinido, caracterizado por la limitación de la energía

disponible y la ruptura de los canales de suministro

comerciales. Japón es un componente fundamental del sistema

de gobernanza mundial de estas últimas décadas. Tokio es

una de las principales plazas financieras mundiales, uno de

tres polos de gestión de los mercados de divisas (con

Londres y Nueva York) y la economía japonesa abastece

cantidad de componentes electrónicos vitales para la economía

mundial. Finalmente, como lo analizáramos en GEABs

anteriores, son con Reino los dos « flotadores » (11) que

permite a Estados Unidos administrar los asuntos mundiales

en materia económica, monetaria y financiera hace más de

cincuenta años.

Este « flotador » está siendo atraído

desde hace algunos años de manera creciente a la órbita

china, al ritmo del aumento del poder de China y del

debilitamiento de Estados Unidos. La crisis disparada por el

terremoto, según el LEAP/E2020, acelerará fuertemente esta

tendencia particularmente porque hoy, sólo China se halla

en situación de aportar una gran ayuda financiera a Japón

(12), simplemente ayudando a su economía abriendo todavía

más a las empresas japonesas al inmenso mercado chino (13).

|

|

Parte declinante del USD en las transacciones

internacionales

(serie N°1) y en las reservas mundiales de

cambio (serie N° 2)

Fuentes: BRI / FMI / Wall Street

Journal, 03/2011

|

En cuanto a la inflación mundial, ya podemos

identificar cinco canales por los cuales la crisis japonesa

va a reforzar las presiones inflacionistas actuales:

1. El desbastante golpe al desarrollo de las

políticas de equipamiento nuclear civil en todo el mundo

(14) hará que aumente la presión sobre el precio del petróleo

(15), del gas y del carbón

2. la escasez de numerosos componentes vitales

electrónicos que va a generar una alza de los precios de

los equipos electrónicos (ordenadores, pasando por

televisores de pantalla plana (16)) a causa de los corte de

energía que afectan las fábricas y la desorganización de

los transportes (17)

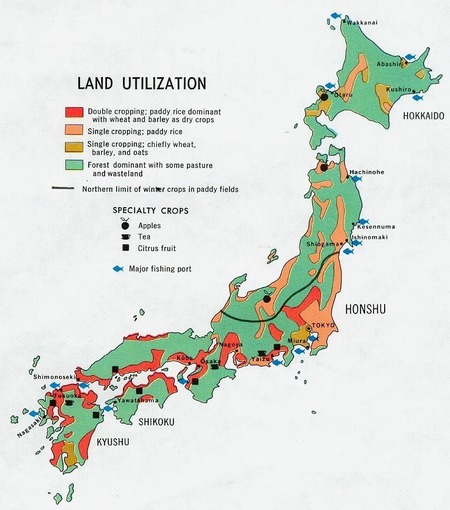

3. mayor presión sobre los precios mundiales

de los alimentos y la energía (18) debido a un aumento

significativo de las importaciones alimentarias de Japón

(particularmente arroz) ya que la región afectada es una de

las principales regiones agrícolas del país (ver mapa más

abajo)

4. un nuevo retroceso en la globalización

económica a raíz de las consecuencias mundiales del cierre

virtual de la economía japonesa, campeona a la vez de las

exportaciones y del "justo a tiempo" (19), que va

a limitar por ello el efecto "deflacionario" de

los intercambios globalizados (20)

5. y finalmente, el doble fenómeno de la pérdida

de valor del yen, debido a las inyecciones masivas de

liquidez por el Banco de Japón y el encarecimiento directo

del « alquiler » del dinero en el mundo (mayores tasas),

debido a las enormes necesidades Japón para la reconstrucción.

|

|

Utilización

de las tierras japonesas (rojo: doble cosecha –

arroz y

trigo / salmón: cosecha única – arroz / castaña:

cosecha única – trigo / verde: bosque)

|

Estas anticipaciones evidentemente no incluye

el escenario de una catástrofe extrema, que consistiría en

una masiva contaminación radioactiva de la región de Tokio

a raíz de una fusión explosiva de uno de los reactores de

la central de Fukushima (21). Tal situación conduciría,

similarmente a lo que ocurrió en Chernobil, a crear una

zona de exclusión que afectaría a esta región en la que

viven más de treinta millones de habitantes y se encuentra

en el corazón de los corredores mundiales esenciales, lo

cual provocaría una catástrofe humanitaria sin precedentes

históricos y una discontinuidad inmediata de los mercados

mundiales: económicos, financieros y monetarios.

Simplemente no hay « plan B » para una « detención súbita

» del nodo global que constituye Tokio y su región.

Deseando que esta situación extrema no

ocurra, nuestro equipo considera que la conmoción, ya

comprobada, conducirá a un agravamiento de la crisis sistémica

mundial y que el mercado de T–Bonds será la primera gran

víctima colateral desde el segundo semestre 2011 como lo

analizamos detalladamente en este número del GEAB. Lo

extremo afortunadamente no ha ocurrido, pero lo muy grave no

deja lugar a dudas.

Notas:

(1) En estas circunstancias trágicas, el

equipo del LEAP/E2020 desea expresar su solidaridad con el

pueblo japonés y en particular con nuestros numerosos

abonados y los visitantes japoneses. También queremos

subrayar que nuestro análisis muy « clínico » de las

consecuencias de la catástrofe que acaba de sobrevenir en

Japón no es una señal de indiferencia sino simplemente el

respeto de nuestra metodología que pretende limitar

estrictamente a lo mínimo posible los elementos subjetivos

en nuestras anticipaciones.

(2) Hasta Telegraph

del 24/02/2011 ahora interpreta las revoluciones populares

árabes como la caída del imperio americano de Medio

Oriente.

(3) Fuente: JapanToday,

14/03/2011

(4) Según el FT Deutschland, el banco central

chino hasta habría recibido instrucciones de parar de

comprarlos. Fuente: FT

Deutschland, 10/03/2011

(5) Antes de la catástrofe japonesa,

consideramos que la FED, de hecho ya el primer poseedor de

T–Bonds, compraba ya más de 70 % de las nuevas emisiones.

En las próximas semanas, esta proporción progresivamente

va atender hacia el 90 % al 95 %. Porque a pesar de su

docilidad frente a la presión estadounidense, el Reino

Unido, se hunde cada día un poco más en la nueva fase de

la crisis, la « double–dip–flation » como la denomina

nuestro equipo, y carece de los medios para comprar los

T–Bonds: está demasiado ocupado en rescatar los títulos

de su propia deuda pública. Y, según Karen Ward, una de

las principales economistas de HSBC, el gobierno británico

hasta corre peligro de tener que enfrentar motines por

hambre si los precios de los alimentos continúan subiendo

como lo hacen desde hace varias semanas. Fuente: SkyNews,

09/03/2011

(6) A corto plazo, la huida de los valores

bursátiles (japoneses y otros) puede beneficiar a los

T–Bonds, pero es un fenómeno pasajero. Fuente: CNBC,

09/03/2011

(7) El último, cronológicamente, es la

reapertura de los procesos de Guantánamo cuando había

prometido el cierre de la prisión lo más tarde un año

después de su elección, atrayéndose así millones de

electores de la izquierda del partido demócrata.

(8) El otro gran país occidental donde las élites

dirigentes están en la misma situación es Francia.

(9) Dependiendo que si se considera o no a la

economía Eurolandia integralmente. Aunque la cumbre del último

11 de marzo al implementar todavía más profundamente la

integración presupuestaria y financiera de los países de

la Eurozona haga cada vez más aberrante la posición de

querer continuar contabilizando separadamente los grandes

agregados económicos de los países de la Eurozona. Así,

con 8.400 mil millones dólares, el PBI de Eurolandia se sitúa

en segunda posición detrás de Estados Unidos (10.428 mil

millones dólares), a la cotización de 1€ a 1,4 dólares

y muy ampliamente delante de China (4.100 mil millones dólares)

y Japón (3.850 mil millones dólares). Fuentes: Wikipedia,

Eurozona, Pone en una lista país por PNB: Wikipedia, Eurozone,

Liste

pays par PNB.

(10) Sin referirnos hasta a este momento al

riesgo de una neutralización parcial o total de la región

de Tokio, una de las metrópolis clave del mundo de estas últimas

décadas, como medida ante una contaminación nuclear.

(11) A semejanza de un trimarán.

(12) Hay tener en cuenta que Pekín intenta,

por todos los medios, desembarazarse rápidamente, pero de

manera rentable, de su montaña de T–Bonds y otra de USD.

El cataclismo que experimenta Japón ofrecerá a los

dirigentes chinos una ocasión única de acercar estratégicamente

Tokio a Pekín.

(13) A la inversa, la muy controvertida

presencia de las tropas estadounidenses en Japón volverá a

ser tema de la opinión nipona, tanto más por lo anacrónico

e inútil frente a la catástrofe actual. Es otro ejemplo,

como se pudo comprobar en el caso de las revoluciones árabes,

de la inutilidad creciente del inmenso aparato militar

estadounidense: crisis tras crisis, se vuelve evidente que

prácticamente no tiene ninguna utilidad para permitirle al

gobierno de Estados Unidos influir en los acontecimientos.

(14) Ciertamente, será muy difícil

recuperarse de la frenada resultante del golpe que acaba de

recibir la energía nuclear civil, particularmente porque

esta catástrofe recae, de ahora en más, en el conflicto

entre élites y opiniones públicas que la crisis sistémica

global exacerba cada día un poco más. Entre los países

que sufrirán frontalmente esta « revolución » nuclear,

ya podemos citar a Francia que hizo desde hace cerca de

cincuenta años de la energía nuclear civil una de las

joyas de su tecnología y de sus exportaciones. Fuente: Spiegel,

14/03/2011

(15) Un factor que reforzará la tendencia

inexorable de la región del Golfo hacia una situación de

caos, incluso de conflicto directo entre Shiítas y

Sunnitas, entre los pueblos de la región y sus dirigentes,

entre Irán y Arabia Saudita. El envío de tropas saudíes a

Bahrein es un indicio de la escalada de los riesgos en la

región así como la participación financiera de los

Emiratos Árabes Unidos que intentan mitigar con urgencia

cuarenta años de desinterés hacia sectores enteros de sus

poblaciones. Fuentes: AlJazeera,

15/03/2011; New

York Times, 10/03/2011; AlJazeera,

10/03/2011

(16) Uno de los raros factores « bajistas »

que permitía esconder el alza de los precios de los

alimentos o de la energía en numerosos índices de precios.

Así mismo en China y en todo el Sudeste asiático, el

impacto de la escasez de componentes japoneses ya se hace

sentir con suba inmediata de precios, ya que la industria

electrónica japonesa masivamente deslocalizó partes

enteras de su producción a través de toda el Asia pero

mantuvo las fabricaciones estratégicas en Japón. Fuente: China

Daily, 15/03/2011

(17) En todo el mundo vamos a experimentar la

escasez de automóviles japoneses y de piezas de recambio

para estos vehículos. Dado la importancia mundial de la

industria automotriz japonesa no habrá una solución fácil

de implementar. Hasta en la India, aunque depende poco de

marcas japonesas, el impacto ya se hace sentir directamente

al haber anulado los grandes grupos japoneses la venta y

promoción de los nuevos modelos. Fuente: Times

of India, 15/03/2011

(18) Varias refinerías japonesas se

destruyeron. Esto implica un aumento en importaciones de

productos refinados lo que podría generan alzas de los

precios de la gasolina en Estados Unidos. Fuente: USAToday,

14/03/2011

(19) Las economías exportadoras chinas y

alemanas (así como Corea del Sur, Taiwán) también van a

sufrir las consecuencias negativas de esta evolución.

(20) Es importante tener en cuenta que el

retroceso de la globalización de los intercambios a favor

de un enfoque regional sobre zonas económicas dotadas de

una moneda única o dominante (UE, Asia, América latina)

provoca una disminución simultánea de las necesidades de

USD para financiar los intercambios internacionales. Ver

diferentes a GEAB precedentes.

(21) Lo que también induciría consecuencias

internacionales en materia de lluvia radioactiva.

|