|

Crisis sistémica

global: otoño boreal de 2011

Presupuesto

/ T–Bonds / Dólar

Las tres

crisis estadounidenses que van a provocar un gran deterioro

del sistema económico, financiero y monetario mundial

Global Europe

Anticipation Bulletin (GEAB) N°54, 17/04/11

El 15 de

septiembre de 2010, el GEAB N° 47 titulaba « Primavera

boreal de 2011: Welcome to the United States of Austerity /

Hacia la gran falla del sistema económico y financiero

mundial ». Sin

embargo, a fines del verano de 2010, la inmensa mayoría de

los expertos consideraba, por un lado, que el debate sobre

el déficit presupuestario estadounidense quedaría en una

simple cuestión de discusiones teóricas en el seno de

Beltway (1); por otra parte, que era impensable imaginar a

Estados Unidos lanzarse a una política de austeridad ya que

bastaba que la FED continuara imprimiendo dólares.

Luego, como

cada uno puede comprobarlo desde hace varias semanas, la

primavera boreal de 2011 trajo notoriamente la austeridad a

Estados Unidos (2), una gran « premiere » desde la Segunda

Guerra Mundial con la instauración de un sistema global

fundado sobre la capacidad del motor estadounidense para

generar siempre más riqueza (efectivo durante los años

1950–1970, a partir de ese momento cada vez más virtual).

En este

estadio, el LEAP/ E2020 se halla en situación de confirmar

que la próxima etapa de la crisis será manifiestamente la

del « Grandísimo deterioro del sistema económico y

financiero mundial »; y que este deterioro histórico

sobrevendrá durante el otoño boreal de 2011 (3). Las

consecuencias monetarias, financieras, económicas y geopolíticas

de este « Grandísimo Deterioro » serán de una magnitud

histórica que hará que se vea la crisis del otoño boreal

de 2008 como lo que realmente fue: un simple detonador.

La crisis en

Japón (4), las decisiones chinas y la crisis de las deudas

en Europa desempeñarán ciertamente un papel en este

deterioro histórico. En cambio consideramos que la cuestión

de las deudas públicas de los países periféricos de

Eurolandia ya no constituye el factor de riesgo europeo

predominante en este aspecto, sino que es el Reino Unido

quien recobra su situación de « enfermo en Europa » (5).

La Eurozona implementó todos los dispositivos necesarios

para zanjar estos problemas (6) y los continúa mejorando.

La gestión de los problemas griegos, portugueses e

irlandeses,… consiguientemente se hará de manera

organizada.

Como los

inversores privados deben en parte pagar el precio (como lo

anticipó el LEAP/E2020 antes del verano boreal de 2010) (7)

no pertenece a la categoría de los riesgos sistémicos,

cosa que desagrada al Financial Times, a Wall Street Journal

y a los expertos de Wall Street y de la City que cada tres

meses tratan de rehacer el « conmoción » de la crisis de

la Eurozona de principios de 2010 (8).

En cambio, el

Reino Unido fracasó completamente en su tentativa de «

amputación presupuestaria preventiva » (9). En efecto,

bajo la presión de la calle y particularmente de los más

de 400.000 británicos que recorrieron las calles de Londres

el 26/03/2011 (10), David Cameron fue obligado a replantear

su objetivo de reducción de los gastos de salud (un punto

clave de sus reformas) (11). Paralelamente, la aventura

militar en Libia lo obliga a replantear también sus

objetivos de recortes presupuestarios del Ministerio de

Defensa. Ya habíamos indicado en el último GEAB que las

necesidades de financiación pública británica continuaban

aumentando, signo de la ineficacia de las medidas anunciadas

cuya ejecución se revela muy decepcionante en la realidad

(12). Por el momento, el único resultado de la política

del tándem Cameron/Clegg (13) es la recaída de la economía

británica en recesión (14) y el evidente riesgo de implosión

de la coalición en el poder después del próximo referéndum

sobre la reforma electoral.

En este GEAB N°

54, nuestro equipo se propone describir los tres factores

claves que determinan este Grandísimo Deterioro Global del

otoño boreal de 2011 y sus consecuencias. Paralelamente,

nuestros investigadores se propusieron anticipar la evolución

de la operación militar franco––anglo–estadounidense

en Libia a la que consideramos un poderoso acelerador de la

desarticulación geopolítica mundial y que ilumina útilmente

ciertos cambios tectónicos actuales en las relaciones entre

las grandes potencias mundiales. Además del GEAB $ Index,

damos nuestras recomendaciones para hacer frente a los

peligrosos próximos trimestres.

Fundamentalmente,

el proceso que se desarrolla ante nosotros, del cual la

entrada de Estados Unidos a una era de austeridad (15) es

una simple expresión presupuestaria, es la continuación de

la liquidación de los 30.000 millardos de activos fantasmas

que habían invadido el sistema económico y financiero

mundial a fines de 2007 (16). Mientras cerca de la mitad de

ellos habían desaparecido durante el año 2009, han sido

resucitados desde esta fecha en parte por la voluntad de los

grandes bancos centrales mundiales y en particular por la

FED y sus « Quantitative Easings 1 y 2 ». Ahora bien,

nuestro equipo considera que son 20.000 mil millones de

estos activos fantasmas que se evaporarán a partir del otoño

boreal de 2011, de manera muy abrupta bajo los efectos

combinados de los tres tipos de mega crisis estadounidense

en acelerada gestación:

• La crisis

presupuestaria, o cómo Estados Unidos se zambulle

voluntaria o forzadamente en esta austeridad sin precedente

que arrastrará a sectores enteros de la economía y de las

finanzas mundiales.

• La crisis de

los T–Bonds, o cómo la FED llega al « final del camino

» que empezara en 1913 y debe enfrentarse a su quiebra

cualquiera sea el camuflaje contable escogido.

• La crisis

del USD, o cómo los sobresaltos de la divisa estadounidense

van a determinar la interrupción del Quantative Easing 2 en

el segundo trimestre de 2011, será el comienzo de una gran

devaluación (del orden del 30 % en algunas semanas).

Los bancos

centrales, el sistema bancario mundial, los fondos de

pensiones, las multinacionales, las materias primas, la

población estadounidense, las economías de la zona del USD

y/o dependientes de los intercambios con Estados Unidos

(17), …es el conjunto de los operadores estructuralmente

dependientes de la economía estadounidense (cuyo gobierno,

la FED y el presupuesto federal se constituyeron en los

componentes centrales), activos redactados en USD o las

transacciones comerciales en esa divisa que van a sufrir el

impacto frontal de 20.000 millardos de activos fantasmas que

desaparecen pura y simplemente de su balance, de sus

colocaciones o que generan una importante baja de sus rentas

reales.

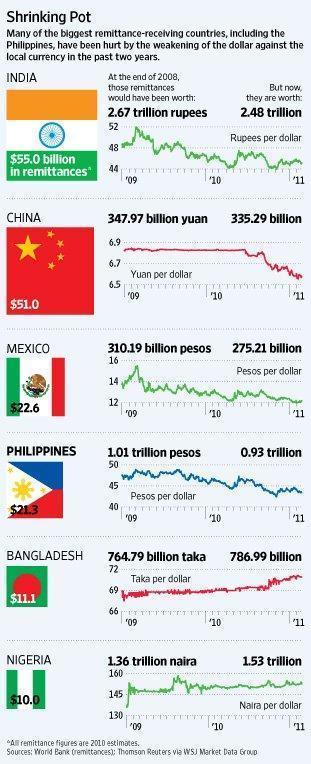

Evolución

de las transferencias de dinero por parte de los

trabajadores emigrados a Estados Unidos hacia sus países de

origen de 2009 a 2011. La primera cifra: valor en moneda

nacional a la cotización del USD de fines de 2008. Segunda

cifra: ídem

a la tasa del dólar U$ a fin de abril de 2010.

En torno a

esta conmoción histórica del otoño boreal de 2011, que

caracterizará la consolidación definitiva de las

principales tendencias anticipadas por nuestro equipo en el

precedente GEAB, las grandes categorías de activos van a

experimentar grandes turbulencias que exigirán la aguda

atención de todos los operadores preocupados por sus

inversiones y colocaciones. En efecto, esta triple crisis

estadounidense señalará la verdadera salida del « mundo

post 1945 », mundo en el que Estados Unidos desempeñó el

papel de Atlas, que se caracterizará por conmociones y múltiples

réplicas en el curso de los próximos trimestres.

Por ejemplo,

el USD puede sufrir a corto plazo efectos que lo revalorice

con relación a las principales divisas mundiales

(particularmente si el tipo de interés estadounidense se

eleva muy rápidamente como respuesta al fin de Quantitative

Easing 2) aunque, después de seis meses, su desvalorización

en un 30 % (respecto a su valor actual) es inevitable.

Podemos, entonces, sólo repetir el consejo que figura en

primer lugar en nuestras recomendaciones desde el principio

de nuestros trabajos sobre la crisis: en el marco de una

crisis global de amplitud histórica como la que

atravesamos, el único objetivo racional para inversores y

ahorristas no es ganar más, sino tratar de perder lo menos

posible.

Esto

particularmente será cierto para los próximos trimestres

cuando el ambiente especulativo se tornará altamente

imprevisible a corto plazo. Esta incertidumbre en el corto

plazo se debe, en particular, a que las tres crisis

estadounidenses desencadenantes del Grandísimo Deterioro

Mundial del Otoño Boreal no son sincrónicas. Están

correlacionadas muy estrechamente pero no de manera lineal.

Y una de ellas, la crisis presupuestaria, depende

directamente de factores humanos que influyen fuertemente en

su desarrollo; mientras que las otras dos (los que piensan

en ellas ven como responsables a la FED, a los dioses o los

demonios (18)) fundamentalmente ya son tendencias

establecidas en las que la acción de los dirigentes

estadounidenses se volvió marginal (19).

La crisis

presupuestaria, o como Estados Unidos se zambulle voluntaria

o forzadamente en esta austeridad sin precedente que

arrastrará

a sectores enteros de la economía y de las finanzas

mundiales

Las cifras

pueden marear: « 6.000 millardos de recortes

presupuestarios en diez años » (20), dice el republicano

Ryan, « 4.000 millardos en doce años » réplica el ya

candidato para 2012, Barack Obama (21), « todo esto dista

mucho de ser suficiente » agrega una de los referentes de

los Tea Parties, Ron Paul (22). Y de todos modos, sentencia

el FMI, « Estados Unidos no es creíble cuando habla de

reducir sus déficit » (23). Esta brutal observación

inhabitual del FMI, tradicionalmente muy prudente en sus críticas

relativas a Estados Unidos es, en todo caso, especialmente

justificada respecto al psicodrama que, por un puñado de

decenas de millardos de dólares, estuvo a punto de hacer

que se cerrara el Estado federal por falta de acuerdo entre

los dos grandes partidos. Un escenario que, por otra parte,

va a reproducirse pronto con respecto al límite máximo del

endeudamiento federal.

El FMI sólo

expresa una opinión ampliamente compartida por los

acreedores de Estados Unidos: ¿si por algunas decenas de

millardos de USD de reducción de los déficits, el sistema

político estadounidense alcanzó tal grado de parálisis,

que pasará cuando en los próximos meses se requiera una

reducción de varias centenas de millardos de USD al año?

¿La guerra civil? Es la opinión en todo caso del nuevo

gobernador de California, Jerry Brown (24) , que considera

que Estados Unidos enfrenta una crisis de régimen idéntica

a la que condujo a la Guerra de Secesión (25).

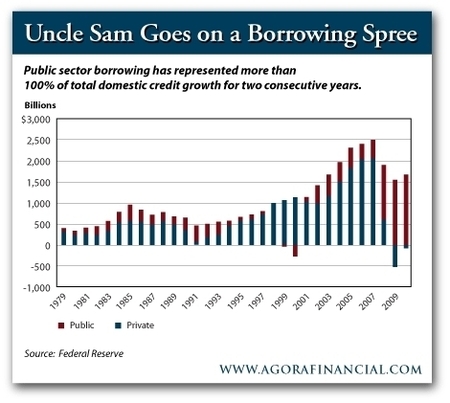

Evolución

comparada de las necesidades de financiación del sector público

en Estados Unidos (1979 – 2010)

(En rojo: público / en azul: privado) – Fuente:

Agorafinancial, 04/2011

El contexto no

es el de una simple parálisis sino más bien en el de una

confrontación global entre dos visiones sobre el futuro del

país. A medida que la fecha de la próxima elección

presidencial se acerca (noviembre de 2012), la confrontación

entre ambos campos se intensificará más y ésta sobrevendrá

despreciando toda regla de conducta, incluyendo la protección

de los intereses del país: « los dioses enloquecen a los

que quieren perder » dice Ulises en la Odisea. En los próximos

meses, la escena política washingtoniana se parecerá cada

vez más a un hospital psiquiátrico (26) haciendo cada vez

más probable « la decisión aberrante ».

Si, para

tranquilizarse con respecto al USD y a los T–Bonds, los

expertos occidentales se repiten sin parar que los chinos

estarían locos si se deshacen de estos activos precipitando

así la caída de valor, es que aún no entendieron que es

de Washington y sus errores políticos de quien puede venir

la decisión que precipite esta caída. Y octubre de 2012,

con su tradicional voto del presupuesto anual, será el

momento ideal para esta tragedia griega que, según nuestro

equipo, no tendrá un happy ending ya que no es Hollywood

quién escribirá la continuación del guión sino el resto

del mundo.

Ya sea por la

toma de una decisión política, por el cierre del gobierno

federal o por presiones externas irresistibles (27) (tasa de

interés, FMI + Eurolandia + BRIC (28)), es en el otoño

boreal de 2011 que el presupuesto federal estadounidense se

reducirá masivamente por primera vez. La continua recesión

conjugada con fin del Quantative Easing 2 hará subir las

tasas de interés y, por lo tanto, aumentará

considerablemente el servicio de la deuda federal, en un

contexto de ingresos fiscales en baja (29) a causa de la

recaída en una fuerte recesión. La insolvencia federal ya

está en a la vuelta de la esquina de la calle según

Richard Fisher, el presidente de la Reserva Federal de

Dallas (30).

Notas:

(1) Expresión

estadounidense que designa el centro político–administrativo

de Washington, situado en el seno del dispositivo local,

Beltway.

(2) Los drásticos

recortes a los presupuestos de la acción internacional de

Estados Unidos, las reducciones de los programas sociales,

de las organizaciones públicas afectaran, en lo sucesivo,

duramente a categorías enteras de la población

estadounidense (latinos, pobres, estudiantes, jubilados,…)

con lo que es todavía sólo una gota de agua de los ajustes

necesarios. Las protestas populares comienzan primero con

los estudiantes. Fuentes:

House of Representatives, 13/04/2011; Devex, 11/04/2011;

HuffingtonPost, 13/04/2011; Foxnews, 14/04/2011; Foxbusiness,

12/04/2011

(3) El sistema

bancario mundial (Europa comprendida), siempre

subcapitalizado y ampliamente insolvente, también es uno de

los elementos de esta Grandísimo Deterioro del otoño

boreal de 2011.

(4) En el GEAB

N° 55, nuestro equipo presentará sus anticipaciones sobre

la cuestión del nuclear en el mundo, incluyendo la

utilización del método de anticipación política como

instrumento de ayuda para la decisión en la materia.

(5) La

amplitud de la crisis presupuestaria del Reino Unido es

infinitamente más grave que lo que cuentan los dirigentes

británicos actuales que se jactan sin embargo de haber

dicho la verdad. Hay dos formas de mentir al pueblo: negar

la existencia de un problema (la posición de trabajo de

Gordon Brown) o bien reconocer sólo una parte de la verdad

(visiblemente la elección del tándem Cameron/Clegg). En

ambos casos, el problema no se resuelve. Fuente: Telegraph,

26/03/2011

(6) Y, a

partir de ahora y de la implementación definitiva de

Eurolandia como principal motor europeo durante la cumbre

del último 11 de marzo, los cuatro países que no

participan en el pacto « Eurolandia » de estabilización

financiera, es decir, el Reino Unido, Suecia, Hungría y la

República Checa serán invitados a dejar la sala de las

cumbres en el momento de las discusiones sobre las

cuestiones financieras y presupuestarias relacionadas al

pacto. EUObserver del 29/03/2011 describe el pánico que

entonces se apoderó de las delegaciones de estos cuatro países

cuyos dirigentes juegan de bravucones delante de los medios

de comunicación y en los discursos destinados a sus

opiniones públicas respectivas, pero que saben muy bien que

están confinado de ahora en más a un papel europeo de

segunda clase.

(7)

Fuente: Irish Times, 22/03/2011

(8) Hay que

leer a este respecto el muy pertinente y muy divertido artículo

de Silvi Wadhwa, corresponsal Europa de CNBC, que se burla

del discurso anti–Eurolandia y el antialemania,

caricaturesco de sus colegas de otros medios de comunicación

anglosajones; quien recuerda muy justamente que las

diferencias de situaciones económicas son todavía más

importantes entre estados estadounidenses que en el seno de

Eurolandia y que los problemas de endeudamiento de Grecia o

de Portugal no son comparados nada con los de un estado como

California. Fuente: CNBC, 12/04/2011

(9) Volveremos

más específicamente sobre el caso británico en el GEAB N°

55, exactamente un año después de la victoria de la

coalición Conservador/LibDem

(10) Esta

protesta contra los recortes presupuestarios constituye la

manifestación más importante en Londres desde hace más de

veinte años y ha sido acompañada por graves acciones de

violencia « anti–ricos » vía ataques al HSBC, al hotel

Ritz o la tienda Fortnum & Mason, por ejemplo. Así como

lo subrayamos repetidas veces en el GEAB, es totalmente

significativo el comprobar que esta manifestación histórica

del Reino Unido prácticamente no ha aparecido en la primera

página de los medios de comunicación de donde desapareció

48 horas después de su ocurrencia. Cuando algunos millares

de ciudadanos griegos o portugueses manifiestan en Atenas o

Lisboa en cambio, tenemos derecho a una avalancha de imágenes

impactantes y de comentarios que describen países al borde

del caos. Estas « dos ponderaciones y dos medidas » no

deben engañar al observador lúcido. De un lado, hay

dificultades graves que ahora se manejan en el seno de un

conjunto poderoso, Eurolandia; Del otro hay importantes

dificultades que ya no puede ser manejadas por un país

completamente aislado ¡Créale a los medios de comunicación

o bien reflexione por usted mismo para deducir la lo que

sigue! Fuente: Guardian, 26/03/2011

(11) Fuente:

Independent, 03/04/2011

(12) Por otra

parte los mercados financieros se dan cuenta y

verdaderamente no creen más en el mensaje marcial de

austeridad del gobierno británico, arrastrando nuevamente a

la Libra esterlina en una espiral descendente. Fuente: CNBC,

12/04/2011

(13) Nick

Clegg se hizo el político más odiado del Reino Unido por

haber traicionado uno por uno casi todos sus compromisos

electorales. Fuente: Independent, 10/04/2011

(14) Y de

empujar a los hogares británicos a una pérdida de poder

adquisitivo similar únicamente a la crisis posterior a la

Primera Guerra Mundial en 1921. Fuente: Telegraph,

11/04/2011

(15) Como lo

hicieron los europeos desde 2010.

(16) Estimación

promedio hecha por el LEAP/E2020 en 2007/2008.

(17) Más allá

del comercio exterior tradicional, el siguiente gráfico

muestra la amplitud de la reducción de las transferencias a

sus países de origen por parte de los trabajadores

emigrados a Estados Unidos, a causa de la baja del USD. Esta

reducción todavía va a intensificarse a partir del otoño

boreal de 2011.

(18) En

Estados Unidos, hoy se impuso ampliamente la visión diabólica

en la opinión pública, a diferencia de 2008 cuando, al

contrario, los responsables de la FED parecían ser el último

recurso. Este cambio psicológico, como lo subrayamos, no es

un detalle y contribuye fuertemente a limitar el margen de

maniobra de los dirigentes de la FED. Y no es la derrota

judicial histórica del Banco Central estadounidense, que la

ha obligado a revelar los destinatarios de las centenas de

millardos de USD de ayuda distribuidos después de la crisis

de Wall Street de 2008, que va a mejorar esta situación,

muy al contrario. Una anécdota simple, revelada por la

revista Rollingstone, ilustra la gravedad de las quejas de

los estadounidenses contra sus banqueros centrales: A título

de beneficiarios de estas ayudas de la FED, encontramos a

las mujeres de dos grandes figuras de Wall Street que

crearon un instrumento a medida que les permitían recibir

200 millones de USD de la FED para rescatar créditos

podridos… ¡las ganancias y las pérdidas de la FED!

Desgraciadamente, éste es un ejemplo entre los muchos que

están circulando actualmente en la Red y que quebrantaron

ya definitivamente el respeto al pueblo estadounidense por

su institución monetaria de referencia. Una situación

explosiva en el contexto de la crisis actual. Fuente:

Rollingstone, 12/04/2011

(19) El

destino del USD, como de los T–Bonds, está ahora

esencialmente en las manos de los operadores, además del

mundo que examinarán de manera muy « clínica » la salida

del Quantitative Easing 2 que se impone la FED durante del

segundo trimestre de 2011. Es la opinión ellos, y no la «

comunicación » de FED, que será decisiva.

(20) Fuente:

Politico, 04/04/2011

(21) Fuente:

Boston Herald, 13/04/2011

(22)

Fuente: Huffington Post, 11/04/2011

(23) Sobre

todo porque continúa batiendo récords de necesidades de

financiación para sus déficit, y el déficit previsto para

una década por los compromisos de Obama se instala 9.500

millardos de USD. Por un lado, concibe políticas que

aumentan el déficit, por el otro anuncia objetivos de

reducción. Poco creíble, en efecto. Fuentes: CNBC,

13/04/2011; Washington Post, 18/03/2011

(24) Brown es

una personalidad estadounidense original que tiene una larga

experiencia política ya que fue gobernador de California

del 1975 al 1983, y dos veces candidato a la investidura demócrata

para el puesto de presidente de los Estados Unidos. Su opinión

sobre el estado de ruina del sistema político de los

Estados Unidos no es para tomarse a la ligera. Fuente: CBS,

10/04/2010

(25) A los que

encuentran la imagen osada, nuestro equipo les recuerda que

una de las principales causas de la Guerra de Secesión fue

la visión irreconciliable de lo que debía ser el Estado

federal y su rol. Hoy, alrededor de las cuestiones

presupuestarias, del papel de FED, de los gastos militares y

sociales, vemos otra vez emerger dos visiones diametralmente

opuestas de lo que debe ser y hacer el Estado federal, con

una serie de bloqueos institucionales crecientes y un

ambiente de odio entre las fuerzas políticas. Ya dimos

muchos ejemplo en el GEAB precedente. Fuente:

Americanhistory

(26) ¿Cómo

calificar de otro modo a la gente que apenas alcanza, y a

fuerza de repetidas crisis, a cortar algunas decenas de

millardos de un presupuesto, se pone a anunciar urbi et orbi

que van a recortar mañana millares de millardos de USD de

estos mismos presupuestos? ¿Locos o mentirosos? En todos

caso inconscientes porque se acumulan las dificultades que

exigen estas reducciones de déficit.

(27) Las

deudas públicas mundiales están en lo más alto desde el

1945 y, con 10,8 % del PNB, Estados Unidos se ha constituido

en el primer gran país en cuanto a déficit público.

Fuentes: Figaro, 12/04/2011; Bloomberg, 12/04/2011

(28) A propósito

del BRIC (en lo sucesivo BRICS con Sudáfrica), es muy

interesante notar que su tercer cumbre, reunida en la isla

tropical china de Hainan, goza por fin de una cobertura mediática

significativa por parte de los medios de comunicación

occidentales. Formamos parte de las primeras y raras

publicaciones occidentales en mencionar la primera cumbre

(en Ekaterineurgo) y en subrayar la importancia del

acontecimiento hace tres años pero, hasta ahora, la gran

prensa mundial persistía en considerar al BRICS como un

simple acrónimo sin un alcance geopolítico serio.

Visiblemente las cosas cambiaron. Aparte de Libia y el Dólar,

la cumbre de Hainan tiene una posición claramente relevante

como contrapeso de Estados Unidos y sus confidentes (en este

caso cada vez menos numerosos considerando lo que pasa en

Libia). En cuanto al USD, los BRICS decidieron acelerar el

proceso para permitirles usar sus propias divisas en sus

intercambios: Otra señal que nos acercamos muy rápidamente

a una violenta conmoción monetaria. Fuente: CNBC,

14/04/2011

(29) Los que

todavía creen en una mejora de la situación económica

estadounidense, más allá del efecto de « dopaje » del

Quantitative Easing 2, deberían enfocarse en el espíritu

de las PYMEs de Estados Unidos el cual empieza nuevamente a

decaer fuertemente y en la ficción de la recuperación del

empleo que será corregida considerablemente (hasta en las

estadísticas oficiales) a partir del verano boreal de 2011.

Nos referimos a los GEAB precedente en cuanto a la crisis

fiscal de los Estados federados. Fuentes:

MarketWatch, 12/04/2012; New York Post, 12/04/2011

(30) Fuente:

CNBC, 22/03/2011

|