|

Crisis sistémica global: segundo

semestre de 2011

Fusión de la desarticulación geopolítica,

y de

las crisis mundiales económicas y financieras

Global Europe Anticipation Bulletin (GEAB)

N° 55, 17/05/11

Desde hace cerca de un año, el LEAP/E2020

identificó al segundo semestre 2011 como un nuevo tiempo

decisivo en la evolución de la crisis sistémica global.

Similar a nuestra anticipación de febrero de 2008 en la

cual había anticipado para septiembre de ese año una gran

conmoción que afectaría a la economía estadounidense,

nuestro equipo confirma en este GEAB N°55 que ahora se reúnen

todas las condiciones para que el segundo semestre de 2011

sea el teatro de la fusión explosiva de las dos tendencias

fundamentales que subyacen en la crisis sistémica global, a

saber la desarticulación geopolítica y la crisis económica

y financiera globales.

Desde hace varios meses el mundo sufre,

casi sin interrupción, una sucesión de shocks geopolíticos,

económicos y financieros que constituyen según el LEAP/E2020

los precursores de un gran acontecimiento traumático que

analizamos en este número del GEAB.

Simultáneamente el sistema

internacional ya sobrepasó el estadio del debilitamiento

estructural para entrar en una fase de ruina completa donde

las antiguas alianzas se desmoronan mientras que emergen muy

rápidamente las nuevas comunidades de interés.

Finalmente, se desvanecieron (1° todas

las esperanzas de una recuperación significativa y

sostenible de la económica mundial mientras que el

endeudamiento del pilar occidental, en particular Estados

Unidos, alcanza un umbral crítico sin precedentes en la

Historia moderna (2).

|

|

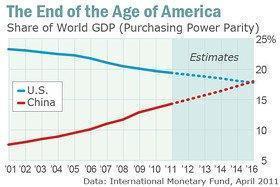

Evolución

comparada del PBI mundial de

los Estados Unidos y de China

(2001-2016)

(en paridad de poder adquisitivo)

Fuente: FMI

/ MarketWatch, 04/2011 |

El catalizador de esta fusión

explosiva será, desde luego, el sistema monetario

internacional, o más bien el caos monetario internacional

que se ha agravado aún más desde el desastre que afectó a

Japón en febrero pasado y ante la incapacidad de Estados

Unidos de afrontar la exigencia de la reducción inmediata y

significativa de sus inmensos déficits.

El fin de Quantitative Easing 2, símbolo

y factor de la fusión explosiva en incubación, representa

el fin de una época, en la que el « USD era la divisa de

Estados Unidos y el problema del resto del mundo »: a

partir de julio de 2011, el USD abiertamente se constituye

en la principal amenaza para el mundo y en el problema

crucial de Estados Unidos (3).

Durante el verano boreal de 2011 se

confirmará que la Fed perdió su apuesta: la economía de

ese país jamás salió de la « Grandísima Depresión »

(4) en la que entró en 2008, a pesar de la inyección (5)

de millares de millardos de USD como, por otra parte, lo

sabe la inmensa mayoría de los estadounidenses (6). Sin

poder lanzar el QE3 (aunque sea oficiosamente, vía su

Primary Dealers, como en realidad lo hacía mientras el

mundo no seguía de cerca el mercado de los T-Bonds), la Fed

será un testigo impotente del ascenso de los tipos de interés,

de la explosión del coste de los déficits públicos

estadounidense, de la inmersión en una recesión económica

agravada, del hundimiento de las cotizaciones bursátiles y

de un comportamiento errático de su divisa, a corto plazo

según un proceso en forma de diente de sierra en función

de las influencias de estos diferentes fenómenos antes de

dejarla caer bruscamente al 30 % de su valor como lo anticipáramos

en el GEAB N°54 (7).

Mientras tanto, Eurolandia, los BRICS y

los productores de materias primas rápidamente reforzarán

su cooperación lanzando una última tentativa para salvar a

las instituciones internacionales nacidas de Bretton Woods y

del mundo dominado por la dupla US/UK. Será la última, ya

que es ilusorio imaginar a Barack Obama, que hasta ahora no

mostró el menor nivel internacional, muestre estatura de

estadista y consecuentemente tome importantes riesgos políticos

a un año de una elección presidencial.

|

|

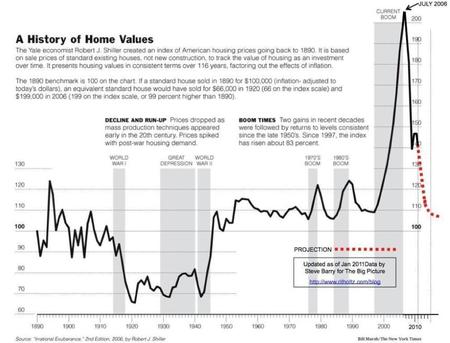

Evolución del índice Shiller del

precio de venta de las casas

existentes en Estados Unidos

(1890-2011) (en rojo: proyección)

Fuente: R.J. Schiller /

Steve Barry / Big Picture / New York Times, 01/2011 |

Barreras, protecciones, embargos a

la exportación, diversificación de las reservas, frenesí

alrededor de las materias primas, creciente inflación en

general, el mundo se prepara para un nueva conmoción económica,

social y geopolítica

China acaba de anunciar que interrumpe

todas sus exportaciones de diesel para intentar parar el

alza del precio del carburante que provocó recientemente

una serie de huelgas de los transportistas por carretera

(8). ¡ Qué los países asiáticos qué dependían de estas

exportaciones chinas se arreglen, más aun cuando Japón

actuó de la misma manera en respuesta a las consecuencias

de la catástrofe de marzo último!

Rusia también deja de exportar ciertos

productos petroleros para limitar la escasez y las alzas de

precios internos (9); a la interrupción de la exportación

se le añaden la de los cereales, decretada hace ya varios

meses.

En todo el mundo árabe, la

inestabilidad continúa prevaleciendo en un contexto de

encarecimiento de los productos básicos (10), mientras que

los interrogantes sobre la amplitud de las reservas y de la

capacidad de producción de Arabia Saudita vuelven a primer

plano (11).

En los Estados Unidos, el menor

acontecimiento climático que se desvíe de lo ordinario

provoca en seguida riesgos de escasez a causa de la ausencia

de un « colchón » de seguridad en el sistema de

abastecimiento estadounidense, excepto echar mano a las

existencias estratégicas (12). Durante este tiempo, la

población reduce sus gastos alimentarios para poder llenar

el depósito de sus coches con un galón a más de 4 Dólares

(13).

En Europa, la disminución de la

cobertura social y las medidas de extrema austeridad puestas

en ejecución en el Reino Unido, Grecia, Portugal, España,

Irlanda,… aumentan explosivamente la cantidad de pobres.

|

|

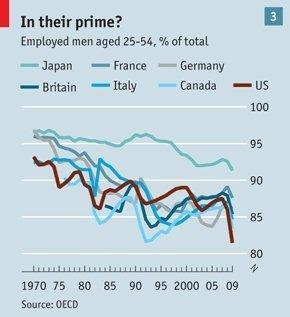

Evolución del porcentaje de la

población

masculina empleada en las siete principales

economías occidentales (1970-2009)

Fuente: The Economist

/ OCDE, 04/2011 |

La Unión Europea acaba de reforzar más

o menos subrepticiamente su arsenal aduanero,

particularmente para resistir a las importaciones venidas de

Asia. De una parte, revisa todos sus pertrechos de medidas

preferentemente aduanera para eliminar todos los países

emergentes, China, la India, Brasil en primer lugar. Por

otra parte, pasó discretamente a fines de 2010 una medida

que facilitaba la puesta en ejecución de medidas

antidumping y de salvaguardia ya que en lo sucesivo una

mayoría simple bastará para aprobar tal propuesta de la

Comisión mientras antes hacía falta una mayoría

calificada, a menudo difícil de reunir (14).

Paralelamente, los bancos centrales

continúan comprando oro (15), anunciando más o menos

claramente que diversifican sus reservas (16) mientras que

toman medidas cada vez más incoherentes y más peligrosas,

aumentando las tasas para frenar la inflación en un

contexto de economías frágiles o en recesión, con el fin

de contrarrestar el flujo de liquidez generado por la política

de la Fed (17). Para parafrasear el título del artículo de

Andy Xie, publicado en Caixin del 22/04/2011, « La aumento

de la inflación enloquece a los banqueros centrales »

(18).

Y del lado estadounidense, están en el

surrealismo más completo: mientras que el país alcanzó

niveles de endeudamiento insoportables, los dirigentes de

Washington hicieron de esta temática una cuestión

electoralista, como lo ilustra la cuestión del techo de

endeudamiento federal que se alcanzará el 16 de mayo (19).

En la prensa estadounidense y financiera internacional

abundan las comparaciones con los años de Clinton cuando se

había planteado un problema similar sin grandes

consecuencias. Visiblemente una parte importante de las élites

estadounidenses y las financieras no ha incorporado todavía

el hecho de que, a diferencia de los años 90, a Estados

Unidos se lo ve como el « hombre enfermo del planeta »

(20) que con cada signo de debilidad o de incoherencia grave

puede poner en marcha pánicos incontrolados.

¡ Los banqueros centrales sumergidos

en la locura, los líderes mundiales sin hoja de ruta, las

economías en peligro, la inflación creciente, las divisas

en decadencia, las materias primas frenéticas, el

endeudamiento occidental incontrolado, el paro en su más

alto nivel, las sociedades estresadas, …ninguna duda, la

fusión explosiva de todos estos fenómenos será claramente

el acontecimiento que caracterizará el segundo semestre

2011 !

|

|

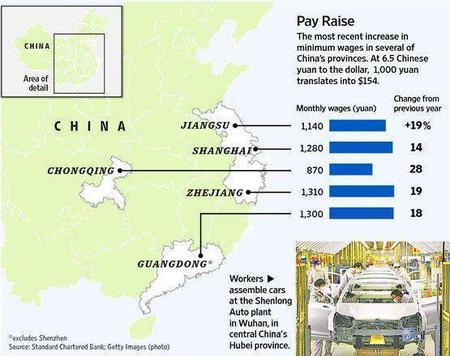

Ejemplos

de inflación salarial en China (comparación 2011/2010)

Fuente: Standard Chartered Bank / Getty, 05/2011 |

Notas:

(1) El Telegraph del 05/05/2011 elabora

una interesante una lista de las 10 razones que prueban que

la economía mundial está de nuevo hundiéndose.

(2) El gráfico que sigue ilustra, como

lo venimos diciendo desde hace más de tres años, como

calculando los principales indicadores económicos teniendo

en cuenta el efecto USD o sin tenerlo se obtiene una visión

del mundo muy diferente. Mientras que, calculadas en USD sin

tener en cuenta su desvalorización, las estimaciones de la

fecha en que Estados Unidos es superado por China resultan

para 2030, 2040 e incluso 2050, el FMI lo estima para

2016… ¡casi hoy, al ignorar este « patrón » que cambia

todos los días!

(3) Signos de estos tiempos, el

Financial Times, especializado en colocar en « primera

plana » el final del Euro desde hace más de 18 meses,

publica en páginas interiores (más discretas) un artículo

el 11/05/2011 titulado « El Dólar enfrenta a un peligro

mucho más grave que el Euro ». Mientras que The Age et le

Wall Street Journal del 23/04/2011 considera que la economía

de EEUU está ya casi en la misma situación que la de

Grecia.

(4) El ejemplo más flagrante de la

continuación de esta « Grandísima Recesión », como la

llamamos hace 4 años, es que la crisis de los bienes

inmuebles vuelve a comenzar más saludable. Los precios están

sobrepasando nuevamente los « mínimos » alcanzados en

2009, arrastrando a decenas de millones de estadounidenses a

situaciones económicas y financieras dramáticas. Hasta los

más optimistas no ven el final de la caída antes de 2012.

Como lo explicáramos en los GEAB precedentes, los bienes

inmuebles son el piso sobre el cual se edificó toda la

estimación del valor actual de la economía estadounidense.

La prosecución del hundimiento de los precios de los bienes

inmuebles, es la continuación de la depresión económica.

Fuente: MarketWatch, 09/05/2011.

(5) La sociedad de análisis económico

Fathom calculó que los principales cuatro bancos centrales

mundiales (FED, BCE, Banco de Japón y Banco de Inglaterra)

habían inyectado directamente 5.000 millardos de USD a la

economía mundial en el curso de los años 2008-2010. (esto

no incluye las recientes inmensas inyecciones japonesas

post-catástrofe, ni todas las medidas de garantías de todo

género que acompañaron estas medidas). Esto representa

cerca del 10 % del PBI mundial con el resultado que ya se

conoce: un endeudamiento público gigantesco, un

endeudamiento privado que realmente no ha disminuido y

economías que apenas progresan o que están nuevamente en

recesión. Fuente: Telegraph, 26/04/2011.

(6) El 80% de los estadounidenses creen

que la economía va mal. Sólo un 1% cree que va muy bien

(deben trabajar de Wall Street). Fuente: CNNMoney,

09/05/2011.

(7) El fin del QE2 significa que el

mercado de los T-Bonds no tiene ya más compradores (la FED

compra el grueso de los bonos emitidos desde fines del año

2010, por lo menos); lo que, de paso, hace completamente

surrealista los artículos y análisis actuales sobre la

colocación de las emisiones de T-Bonds. Es la evidencia de

la « falta de liquidez » efectiva en el mercado de los

Bonos del Tesoro, mientras que su misma importancia está

condicionada a su status de mercado más líquido del mundo,

en el que desempeñará el rol de transmisión entre QE2 y

la caída del Dólar, porque esta situación provocará una

súbita aceleración de la salida de los operadores del

mercado de T-Bonds, principal activo nominados en dólares.

El fenómeno provocará en un primer momento una mayor

necesidad de dólares y luego muy rápidamente una oferta

excesiva de USD a la venta. Es el ritmo de estos dos fenómenos

lo que va a condicionar la evolución del USD respecto a las

otras principales divisas y el oro durante el segundo

semestre 2011.

(8) Fuente: BusinessInsider, 14/05/2011

(9) Fuente: France24, 28/04/2011

(10) En este sentido, la información

de que el fundador de la primera empresa de mercenarios

Blackwater fue contratado por los Emiratos Árabes Unidos

para construir un ejército de mercenarios para proteger al

país de cualquier ataque exterior o conmoción interior,

ilustra el aumento de la inestabilidad de las monarquías

del petróleo y el final de la confianza en la protección

estadounidense. Digamos que confiar en mercenarios

occidentales es de una gran prueba de ingenuidad, o bien de

desesperación. Fuente:

New York Times, 14/05/2011

(11)

Fuente: Le Monde, 25/04/2011

(12) Último ejemplo a la fecha, la

histórica crecida actual del Missisipi. Fuente:

Bloomberg, 13/05/2011

(13)

Fuente: New York Times, 12/05/2011

(14) Fuente: Sidley, 28/02/2011

(15) Y se los comprende. En efecto,

cuando se escucha a Timothy Geithner, ministro

estadounidense de Hacienda, machacar con que Estados Unidos

jamás intentará devaluar el Dólar para ganar una ventaja

comercial, creemos que sueñan. Todo el mundo lo escucha

educadamente, hace las cuentas de todas las demás razones

(sus deudas) por las cuales Estados Unidos están

comprometidos de facto en esta devaluación y entonces

compra oro o diversifica sus reservas saliéndose del USD.

Así los bancos centrales de Rusia, México, Tailandia,…

siguen comprando oro. Y Hong Kong (es decir China) lanza un

ataque directo sobre el monopolio de Comex Gold Futures

lanzando sus propios contratos de un kg de oro. Fuentes:

MarketWatch, 26/04/2011; Bloomberg, 04/05/2011; Zerohedge,

08/05/2011

(16) China continúa así desembarazándose

con suavidad de su título estadounidenses y considera al

mismo tiempo el diversificar dos tercios de sus activos

nominados en USD, es decir 2.000 millardos de USD. Fuentes:

CNS, 29/04/2011; Zerohedge, 24/04/2011

(17) En efecto, a pesar de las

manipulaciones de todo género de las cifras del desempleo

estadounidense, Ben Bernanke se ve obligado a constatar que

hay que continuar sosteniendo artificialmente la economía.

A pesar de lo que diga, con fin del QE2 y sin perspectiva

creíble del QE3, la economía estadounidense estará por

primera vez desde hace tres años sin un importante estímulo

como lo confirma Jeffrey Lacker, presidente de la FED de

Richmond. El segundo semestre será, entonces, una prueba

directa de lo que resulta con una « economía zombie » sin

una fuente de energía exterior. Fuentes:

Bloomberg, 05/05/2011; MarketWatch, 10/05/2011

(18) En todo caso no todos ellos,

porque en Asia van a bien encaminadas las discusiones para

aumentar y reforzar rápidamente los fondos y los mecanismos

comunes de apoyo para enfrentarse a una nueva conmoción,

comparable a la de septiembre de 2008. Como Eurolandia, Asia

se desacopla cada vez más sistema financiero estadounidense

centrado en el período anterior a 2008. Y más allá de los

acuerdos financieros, es toda la región que impulsada por

China se está integrando, incluso por redes de transporte.

Fuentes: Asahi Shimbun, 06/05/2011; ChinaDaily, 30/04/2011;

Asahi Shimbun, 06/05/2011

(19) El Tesoro estadounidense se

prepara para un bloqueo sobre esta cuestión mientras que ésta

parece querer ser utilizada por los Republicanos hasta la

elección de 2012. ¡ No hay duda que el sistema financiero

mundial se habrá pronunciado antes de esta fecha! Fuentes:

Christian Science Monitor, 10/05/2011; Washington Post,

27/04/2011

(20) De hecho, la increíble tropelía

y confusión mediática que rodearon este episodio demuestra

que incluso en su campo privilegiado, el de la comunicación,

el know-how de Washington es una mera sombra de lo que fue.

El único resultado duradero de la operación de Bin Laden

es que « las teorías de conspiración » se debaten

directamente en los grandes medios de comunicación y las

inconsistencias de las versiones oficiales de la historia

son las responsables de alimentarlos.

|