|

Última

advertencia antes del shock

Explosión

de las deudas públicas occidentales

Global

Europe Anticipation Bulletin (GEAB) N° 56, junio de 2011

El

15 de diciembre de 2010, en el GEAB N° 50, el equipo del

LEAP/E2020 anticipaba la explosión de las deudas públicas

occidentales para el segundo semestre 2011. Describíamos

entonces un proceso que arrancaría a partir de las crisis

de las deudas públicas europeas (1) para luego incendiar el

corazón del sistema financiero mundial, es decir la deuda

federal estadounidense (2).

Y

aquí estamos con este GEAB N°56 en el umbral del segundo

semestre 2011, con una economía mundial en total desorden

(3), un sistema monetario global cada vez más inestable (4)

y las plazas financieras desesperadas (5) y todo esto a

pesar de los millares de millardos de dinero público

invertidos precisamente para evitar esta situación.

La

insolvencia del sistema financiero mundial, y en primer del

lugar sistema financiero occidental, vuelve nuevamente a

protagonizar la escena después de un poco más de un año

de políticas cosméticas que pretendían sumergir este

problema fundamental inundándolo de liquidez.

Habíamos

estimado en 2009 que el planeta contaba con aproximadamente

30.000 millardos de USD de activos–fantasmas. Más o menos

la mitad se evaporó en seis meses, entre septiembres de

2008 y marzo de 2009. Para nuestro equipo, ahora es el turno

de la mitad restante, los 15.000 millardos de

activos–fantasmas que quedan, se evaporarán por completo

entre julio de 2011 y enero de 2012. Y esta vez, las deudas

públicas también serán de la partida, contrariamente a

2008/2009 donde, esencialmente, fueron afectados los actores

privados.

Para

tener una idea del shock que se prepara, es útil saber que

hasta los bancos americanos comienzan a disminuir el uso de

los Bonos del tesoro estadounidense para garantizar sus

transacciones, por temor a los crecientes riesgos que pesan

sobre la deuda pública de Estados Unidos (6).

A

los agentes del planeta financiero, el impacto del Otoño de

2011, literalmente les generará la sensación que el piso

cede debajo sus pies, puesto que es la base del sistema

financiero mundial, el T–Bond, que se hundirá

abruptamente (7).

|

|

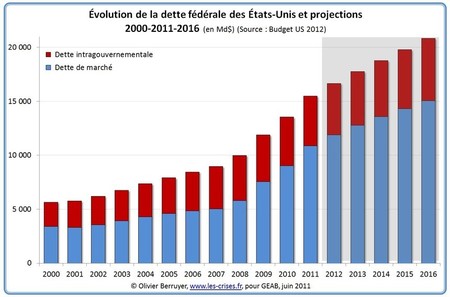

Evolución

de la deuda federal de Estados Unidos y proyecciones

(2000–2016) (en Millardos de USD)

Fuente: US Treasury/

Berruyer / GEAB, 06/2011

|

En

este GEAB N°56, abordamos los dos aspectos más peligrosos

de la conmoción de Otoño de 2011, a saber:

•

el mecanismo detonador de las deudas públicas europeas

•

el proceso de la explosión de la bomba de las deudas públicas

estadounidense.

Paralelamente,

en este contexto de aceleración del reequilibrio de las

relaciones de fuerza planetaria, presentamos la anticipación

de un proceso geopolítico fundamental relacionado con la

realización de una cumbre Euro–BRICS ante de fines del

2014.

Finalmente,

enfocamos nuestras recomendaciones en como evitar formar

parte de estos 15 000 millardos de activos–fantasmas que

se evaporaran en los próximos meses, con una mención

especial respecto a la evolución de la dupla bienes

inmueble /tasa de interés en Europa.

En

el comunicado público del GEAB N° 56, presentamos una

parte de la anticipación sobre mecanismo de detonador de

las deudas públicas europeas.

|

|

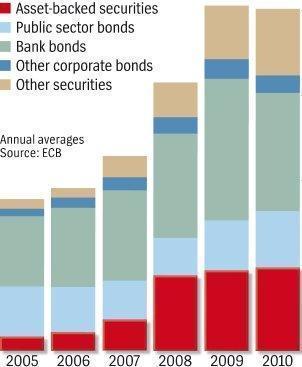

Composición

del balance del Bco Central Europeo

(rojo: títulos

adosados a los activos / azul claro:

bonos del sector público

/ verde: títulos bancarios /

azul oscuro: títulos de las

otras empresas / beige:

otros) – Fuentes: Spiegel / BCE,

05/2011

|

El

mecanismo del detonador de las deudas públicas europeas

Los

operadores financieros anglosajones juegan a

aprendices–brujos desde hace ya uno año y medio, a partir

de los primeros títulos del Financial Times en diciembre de

2009 sobre la crisis griega convertida rápidamente en una

supuesta " crisis del Euro ". No volveremos sobre

las peripecias de esta formidable manipulación de la

información (8) orquestada desde City de Londres y Wall

Street, le consagramos numerosas páginas en varios GEAB a

lo largo de este período.

Contentémonos

con comprobar que dieciocho meses más tarde al Euro le va

bien mientras que el Dólar continúa su marcha descendente

hacia los infiernos con relación a las principales divisas

mundiales; y que todos los que apostaron al colapso de la

Eurozona perdieron mucho dinero.

Como

lo habíamos anticipado la crisis favorece el surgimiento de

un nuevo soberano, Eurolandia, que ahora le permite a la

Eurozona estar mucho mejor preparada para el shock del Otoño

de 2011 que Japón, Estados Unidos o el Reino Unido (9)...

aunque esté por actuar como detonador, muy a su pesar. El

" bombardeo " (porque hay que llamar a las cosas

por su nombre) (10), interrumpido por pausas de pocas

semanas (11), al que se sometió a la Eurozona durante todo

ese tiempo, tuvo tres importantes consecuencias

consecutivas, dos de ellas muy distantes de los resultados

esperados por Wall Street y la City:

1.

En un primer momento (diciembre de 2009 – mayo de 2010),

hizo desaparecer el sentimiento de invulnerabilidad de la

divisa europea tal como se había constituido en 2007/2008,

introduciendo la duda sobre su sostenibilidad y sobre todo

relativizando la idea de que el Euro era la alternativa

natural del Dólar US (incluso su sucesor).

2.

Luego, en un segundo tiempo (junio de 2010 – marzo de

2011), obligó los dirigentes de Eurolandia a implementar

" muy rápidamente " todas las medidas de

salvaguardia, de protección y de fortalecimiento de la

moneda única (medidas que deberían haber tomado hace

muchos años). Al hacerlo revitalizaron la integración

europea, se repuso a la cabeza del proyecto europeo al núcleo

fundador y se marginó al Reino Unido en particular (12).

Mientras tanto, estimuló el apoyo cada vez más sostenido

de la moneda europea por parte del BRICS, China

principalmente, que después de un momento de flotación se

percataron de dos cosas fundamentales: por una parte que los

europeos actuaban seriamente para hacer frente a los

problema; y por otra, en vista del encarnizamiento anglosajón,

que el Euro era sin duda alguna un instrumento esencial para

toda tentativa de salir del "mundo del Dólar"

(13).

3.

Por último, actualmente (abril de 2011 – septiembre de

2011), la Eurozona se propone tocar a los sacrosantos

inversores privados para que contribuyan a resolver el

problema griego particularmente vía ampliaciones "

voluntarias " de los plazos de reembolso (o cualquier

otra forma de recortes de los beneficios esperados) (14).

Como

puede imaginarse, si el primer impacto era uno de los

objetivos perseguidos por Wall Street y City (además de

desviar la atención de los grandes problemas del Reino

Unido y de Estados Unidos), los dos otros son efectos

totalmente contrarios al fin buscado: debilitar el Euro y

reducir su atractivo mundial.

Sobre

todo que se prepara la cuarta secuencia que será, a

principios de 2012 (15), el lanzamiento de un mecanismo de

Eurobonos, para distribuir tanto una parte de las emisiones

de deudas de los países de Eurolandia (16), como la

inevitable presión política que es cada vez mayor (17), a

medida que aumenta la participación (18) contributiva

privada a este vasto proceso de reestructuración de la

deuda de los países periféricos de la Eurozona (19).

|

|

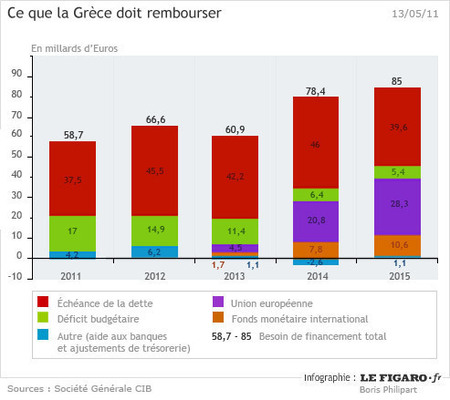

Evolución

de la deuda griega y de su composición (2011–2015)

(en

Mil millardos) (rojo: deuda que llega al vencimiento; verde:

déficit presupuestario; morado: préstamos UE; marrón: préstamos

FMI;

azul: otro) – Fuentes) – Fuentes: Le Figaro / SG

CIB

|

Con

esta cuarta secuencia entramos en el corazón del proceso de

contagio que exhibirá la bomba de la deuda federal de

Estados Unidos. Por una parte, creando un contexto mundial

mediático y financiero ultra sensible respecto a los

problemas de deuda pública; Wall Street y la City hicieron

visible la amplitud insostenible de los déficit públicos

estadounidense, británico y japonés (20). Lo cual hasta

obligó a las agencias de calificación, los fieles perros

guardianes de ambas plazas financieras, a que se lanzaran a

una loca carrera de degradaciones de las calificaciones de

los estados. Es por esta razón que Estados Unidos ahora se

encuentran bajo la amenaza de una degradación como lo habíamos

anticipado, a pesar de que hace solamente unos meses les

parecía increíble a la mayoría de los expertos. Y

paralelamente, el Reino Unido, Francia, Japón, ... también

vuelven a estar en la mira de las agencias (21).

Recordemos

que estas agencias nunca anticiparon nada importante (ni las

subprimes, ni la crisis mundial, ni la crisis griega, ni la

Primavera árabe, ...). Si ellas degradan a granel, es

porque están forzadas ha hacerlo por su propio juego (22).

No es posible degradar más A sin tocar la calificación de

B si B no está en mejor situación. Los " suposiciones

" de que era imposible que tal o cual Estado deje de

pagar su deuda no resistieron a tres años de crisis: es en

esto que Wall Street y la City cayeron en la trampa que

acecha a todos los aprendices–brujos. Ellos no percibieron

que les sería imposible controlar la histeria manteniéndola

circunscripta a la deuda griega. Es así que hoy es en el

Congreso estadounidense, con el violento debate sobre el

techo de deuda y los grandes recortes presupuestarios, que

se desarrollan las consecuencias de los artículos

manipuladores de estos últimos meses sobre Grecia y la

Eurozona. Una vez más, nuestro equipo sólo puede insistir

que si la Historia tiene un sentido es innegablemente el

sentido de la ironía.

|

|

Evolución

de la producción industrial en China (rojo) y en la India

(verde)

(2006–2011) – Fuente: Marketwatch / Factset China

/ India Stats, 06/2011

|

Notas:

(1)

Incluso el hecho se echaría mano de los inversores privados

(particularmente los bancos) para resolver el problema de la

deuda griega.

(2)

Sin olvidar por supuesto las deudas de las administraciones

locales estadounidenses.

(3)

Estados Unidos reinicia la recesión. Europa va más

despacio como China e India. La ilusión de una reactivación

mundial ya desapareció. Es por otra parte una situación

muy inquietante que explica por qué las grandes empresas

acumulan caja: ellas no quieren volver a encontrarse como en

2008/2009 dependiendo de los bancos también sin efectivo.

Según LEAP/E2020, las PYME y los particulares sería útil

que reflexionaran sobre esta situación. Fuente: CNBC,

06/06/2011

(4)

James Saft, editorialista de renombre de Reuters y el New

York Times, está igualmente a punto de desear que se "

vaya con viento fresco la hegemonía del Dólar ".

Fuente: Reuters, 19/05/2011

(5)

Los mercados bursátiles saben que la " fiesta "se

acabó al finalizar el Quantitative Easing estadounidense y

que se vuelve a la recesión. Y los operadores financieros

ya no saben como encontrar colocaciones redituables y no

demasiado arriesgadas.

(6)

Fuente: CNBC/FT, 12/06/2011

(7)

Hasta Arabia Saudita ahora se inquieta públicamente por la

boca del príncipe Alwaleed que recuerda la " bomba de

la deuda de Estado Unidos". Fuente: CNBC, 20/05/2011

(8)

Último ejemplo: la manifestación anti-austeridad de 04/06

en Atenas que reunió a duras penas a menos de 1.000

manifestantes mientras que nuevamente los medios de

comunicación anglosajones lal titularon como una prueba del

rechazo de la población griega. ...refiriéndose a millares

de manifestantes. Fuentes: Figaro, 05/06/2011; Financial

Times, 05/06/2011; Washington Post, 06/06/2011

(9)

El Telegraphdel 07/06/2011 no sabe por ejemplo que desde los

años 1980 el Reino Unido gastó 700 millardos £ más de lo

que ganó. Una buena parte de esta suma entra en los 15 000

millardos en activos-fantasmas que pronto van a desaparecer.

(10)

Podemos comprobar el agotamiento del discurso sobre el

" fin del Euro " en el hecho que Wall Street se

reduce ahora a hacer intervenir regularmente a Nouriel

Roubini para intentar dar credibilidad esta fábula. El

pobre Roubini, cuyos trabajos de anticipación no previeron

ni la crisis mundial, ni jamás sobrepasaron los seis meses,

se ve constreñido a tener que prever el " fin del Euro

" en los próximos cinco años, o al menos una reforma

fundamental de la zona Euro que puede por otra parte acabar

en una integración europea reforzada. Citamos al autor según

su reciente intervención en un congreso en Singapur,

reproducida en el Figaro del 14/06/2011. Pues si resumimos

la predicción de Nouriel Roubini habría un fin del Euro

dantes de 5 años, salvo que el Euro se encuentre reforzado

a través de la implementación definitiva de un "

nuevo soberano ", Eurolandia. ¡Qué anticipación! Más

allá del efecto " enganche " del anuncio, esto

consiste en decir que en cinco años (lapso infinitamente

largo en el tiempo de crisis y Roubini hablaba de plazos

mucho más próximos hace algunos meses), puede pasar una

cosa o su contrario. ¡ Gracias Doctor Roubini! Resulta duro

tratar de hacer anticipaciones y trabajar para Wall Street

al mismo tiempo. Por fin, hace falta lo que hace falta para

tratar de convencer (en vano) a los Asiáticos de no vender

los activos en USD pasándolos a Euro.

(11)

Cuando los expertos y los medios de comunicación

anglosajones no pueden verdaderamente inventar nada más

para legitimar el mantenimiento de la "crisis del

Euro"

(12)

Pero también Suecia, cuyas élites continúan viviendo en

el mundo post 1945, en el que pudieron enriquecerse sacando

provecho de los problemas del resto del continente. A propósito

del Reino Unido, la City continúa intentando en vano evitar

pasar al control de las autoridades europeas como nos

muestra este artículo del Telegraph del 30/05/2011. Lo más

divertido de este artículo es la imagen elegida por el periódico:

una bandera europea en jirones. Sin embargo, es la City la

que está perdiendo su independencia histórica en favor de

la UE y no al revés. Es una ilustración flagrante de la

imposibilidad de comprender los acontecimientos que se

ocurren en Europa a través de los medios de comunicación

británicos, aún cuando se trata del Telegraph, excelente

por otra parte en cuanto a su cubertura de la crisis.

(13)

De ahí su motivación para comprar la deuda de Eurolandia.

Fuente: Reuters, 26/05/2011

(14)

Fuentes: YahooActu, 13/06/2011; Deutsche Welle, 10/06/2011;

Spiegel, 10/06/2011

(15)

La crisis no le permitirá a Eurolandia esperar a 2013,

fecha prevista para revisar el sistema adoptado en mayo de

2010, para contar este debate.

(16)

Diversas fórmulas están en el estudio pero la más

probables de todas se organizan alrededor de un sistema de

emisiones de deuda pública de dos niveles: una emisión que

goza de la firma común de Eurolandia (y entonces a tasa muy

baja) por un importe que es hasta un porcentaje máximo del

PIB de cada Estado (el 40 %, el 50 %, el 60 %... a decidir

por los líderes de Eurolandia); más allá de este umbral,

las emisiones no son garantizadas más que por la única

firma del Estado implicado, involucrando tasas rápidamente

muy elevadas para los alumnos menos serios de la clase.

(17)

A este respecto, es lamentable que los medios de comunicación

internacionales se interesen más por algunos millares de

manifestantes griegos (vea más adelante en este número del

GEAB un ejemplo flagrante de las inmensas diferencias entre

las cifras reales y cifras de los medios de comunicación

anglosajones) que consideran encarnan el rechazo a la

austeridad europea y la debilidad de la Eurozona en lugar de

la expectativa real de los griegos de esta carta abierta de

sus intelectuales, que no acusan a Eurolandia, sino a sus

propias élites políticas y financieras de ser incapaces de

respetar sus compromisos, donde apelan a ajustar el sistema

político-social griego con el del resto de Eurolandia.

Fuente: L'Express, 09/06/2011

(18)

A propósito de la palabra " reestructuración ",

sobre la cual deliran largos artículos o ediciones de

economistas y financieros de todo género, nuestro equipo

desea aportar una precisión de lúcida simplicidad: es

evidente que una parte de la deuda griega pertenece a estos

15.000 millardos de activos-fantasmas que van a evaporarse

en los meses venideros. Cualquiera sea la palabra utilizada,

" reestructuración " el defecto ", como lo

habíamos indicado en GEAB precedentes, Eurolandia organizará

un proceso que hará perder por lo menos a los poderosos o a

los más expuestos de los acreedores una parte significativa

de sus compromisos sobre Grecia. Es esto que se llama una

crisis; y es justamente lo que estamos atravesando. Y la

"razón de Estado " funciona siempre de manera idéntica.

Pero de todos modos, en este momento, el problema será

desplazado hacia los Estados Unidos, Japón, el Reino Unido

y más nadie no prestará atención al caso griego cuyos

importes son ridículos en comparación: Grecia: 300 mil

millones €, USÓ: 15 000 mil millones dólares.

(19)

Y en breve, la revisión por el máximo Tribunal

Constitucional de Karlsruhe del recurso contra el Fondo

Europeo de Estabilización si no vuelve a cuestionar las

decisiones que se tomaron, aumentará la presión en

Alemania para que el sector privado sea parte interesada de

de las soluciones, es decir de las pérdidas. Fuente:

Spiegel, 13/06/2011

(20)

Un cálculo muy simple permite darse una idea de la

diferencia entre el actual problema griego y la crisis

estadounidense en gestación: los bancos, en particular,

estarán obligados a hacerse cargo entre el 10 % y el 20 %

del coste de reflotar la deuda griega, entre 30 y 60

millardos de EUR. Es lo que hoy " excita " a las

agencias de calificación respecto a los bancos europeos. La

explosión de la bomba de la deuda federal de Estados Unidos

impondrá por lo menos un coste de proporciones idénticas

para los bancos y otros titulares institucionales de esta

deuda. Hablamos pues, en tal caso (haciendo una estimación

conservadora porque por la característica del uso de los

T-Bonds implicará en este caso una contribución privada más

importante), de importes comprendidos entre 1.500 y 3.000

millardos USD. Es consistente con nuestra estimación de los

15.000 millardos de USD de activos-fantasmas que desaparecerán

en los próximos trimestres.

(21) Fuentes: Reuters, 08/06/2011; Le Monde, 11/06/2011;

FoxNews, 30/05/2011

(22)

Y una de las consecuencias de este juego, es que los

europeos se preparan no sólo para encuadrar severamente los

métodos de las agencias de calificación, sino que

sencillamente crearán competidores de las agencias

anglosajonas como ya lo hicieron los chinos, cuya agencia

Dagong considera que Estados Unidos entró en un proceso de

default de su deuda. Perdiendo el monopolio de la medida del

riesgo, Wall Street y City perderán su capacidad para hacer

o deshacer fortunas. Fuentes: CNBC, 02/06/2011; YahooNews,

10/06/2011

|