|

Estados Unidos

Una decadencia lenta que

permite vivir en el engaño

Por

Thomas L. Friedman

The

New York Times, 06/08/11

La Nación, 08/08/11

Nueva York.– Después del

francamente decepcionante acuerdo presupuestario y de la

rebaja de la calificación de la deuda norteamericana por la

calificadora Standard & Poor's, tal vez deberíamos

colgar un nuevo cartel en los salones de recepción de

inmigrantes de los puertos y aeropuertos de Estados Unidos:

"El desempeño pasado no garantiza un rendimiento

futuro".

Porque nuestro país se

encuentra ahora en la decadencia de la peor clase: una

decadencia lenta, tan lenta que nos permite seguir viviendo

en el engaño de que en realidad no hay nada fundamental que

cambiar para que nuestro futuro esté a la altura de nuestro

pasado.

Nuestra lenta decadencia es

producto de dos problemas interconectados. Primero, desde el

fin de la Guerra Fría hemos dejado que se erosionen cinco

pilares básicos de nuestro crecimiento: educación;

infraestructura; inmigración calificada de innovadores y

emprendedores; reglas para incentivar la toma de riesgo y

puesta en marcha de nuevas iniciativas, y el financiamiento

estatal de la investigación para espolear la ciencia y la

tecnología.

Pensamos equivocadamente

que el fin de la Guerra Fría significaba que la habíamos

ganado, y que, por lo tanto, podíamos dormirnos tranquilos

sobre los laureles, cuando en realidad era el principio de

uno de los mayores desafíos que jamás debimos enfrentar.

Ayudamos a liberar a 2000 millones de personas iguales a

nosotros, en China, en la India y en Europa Oriental. Para

poder competir y colaborar con ellos eficientemente –o

sea, para mantener el sueño norteamericano– había que

estudiar más e invertir más sabiamente, innovarse con

rapidez, mantener nuestra infraestructura al día y hacer

funcionar las cosas con inteligencia.

En vez hacer todo eso en

serio, nos inyectamos los esteroides de los créditos en

masa (como nuestros jugadores de béeisbol). Eso permitió

que millones de personas compraran casas que no podían

pagar y consiguieran empleo en la construcción y en el

comercio minorista, que no requieren mucha capacitación. En

esa misma farra estaban nuestros amigos europeos.

Toda esa deuda acumulada

estalló en Estados Unidos y Europa, en 2008, lo que condujo

a un segundo problema: los propietarios de viviendas, las

empresas, los bancos y los gobiernos ahora se están "desapalancando"

o intentando hacerlo. Es decir, están ahorrando más,

comprando menos, saldando lo que deben y tratando de

desembarazarse de hipotecas que están bajo el agua.

Nadie lo explica mejor que

Kenneth Rogoff, profesor de economía de la Universidad de

Harvard, que en su ensayo de la semana pasada para Project

Syndicate planteó que no estamos en una GGran RRecesión,

sino en una GGran CContracción (cCrediticia). "¿Por

qué todo el mundo sigue llamando «'Gran Recesión»' a la

reciente crisis financiera?", se pregunta Rogoff.

"El término «'Gran Recesión»' transmite la sensación

de que la economía está siguiendo el derrotero típico de

una recesión, sólo que más gravesevera, algo así como un

resfrío muy fuerte. Pero el problema real es que la economía

mundial está gravemente inflada, y no hay manera de

desinflarla rápidamente sin un esquema de transferencia de

riqueza de los acreedores a los deudores, ya sea a través

de defaults, de represión financiera o de inflación."

"Durante una recesión

convencional", –señaló Rogoff–,, "cuando

vuelve el crecimiento, todo vuelve a la normalidad con

bastante rapidez. Las consecuencias de una típica crisis

financiera profunda son completamente distintas. A una

economía suele llevarle más de cuatro años alcanzar los

mismos niveles de ingreso per cápita que había logrado en

el pico de la precrisis. Muchos comentaristas han

argumentado que el estímulo fiscal no falló porque fuese

equivocado, sino porque no fue lo suficientemente grande

para combatir una «'Gran Recesión»'. Pero el problema Nº

1 de una «'Gran Contracción»" es el exceso de

deuda."

El gran desafío

Mientras no encontremos el

modo de reestructurar y condonar algunas de esas deudas de

los consumidores, empresas, bancos y gobiernos, el gasto

para impulsar el crecimiento no generará retornos de la

magnitud que necesitamos. Por lo tanto, nuestro desafío

ahora es "desapalancar" la economía lo más rápido

posible, y volver a invertir en los verdaderos pilares de

nuestro crecimiento, para que nuestra recuperación se

cimiente sobre negocios sustentables y empleos reales, y no

en una nueva ronda de inyecciones de crédito.

En cuanto al

desapalancamiento de la economía, Rogoff sugiere, por

ejemplo, que el gobierno facilite una reducción de las

hipotecas a cambio de un porcentaje de cualquier futuro

aumento del valor de las propiedades. En lo referido al

crecimiento, seguramente necesitemos un programa fiscal a

largo plazo más inteligente que el que acaba de salir de

Washington.

Tenemos que cortar el gasto

en las áreas que duelan menos y en plazos prudenciales,

elevar los impuestos del modo en que menos duela y utilizar

parte de esos ingresos en invertir en pilares de

crecimiento, con énfasis en infraestructura, investigación

e incentivos para las iniciativas y emprendimientos

novedosos.

Si barajar todas estas

necesidades al mismo tiempo suena arduo y complicado, es

porque lo es. Esto no se arregla con una política única y

de fácil aplicación. Tenemos que enseñarle a la gente a

desinflar la economía, cortar algunos gastos, subir algunos

impuestos y reinvertir en los motores de nuestro

crecimiento, como parte de una estrategia de renovación

nacional. Una tarea de esta magnitud y complejidad no puede

realizarla un sólo partido por su cuenta. Demandará una

acción colectiva como las que generalmente se reservan para

las emergencias nacionales. Cuanto antes cerremos filas,

mejor.

Estados Unidos:

Banana

Republic

Las cifras mágicas del (de)crecimiento

Por Oscar Ugarteche (*)

ALAI, 03/08/11

Aunque antes de la crisis

no era evidente que Estados Unidos, Europa y Japón ya eran

Países Ricos Altamente Endeudados (PRAE), la realidad fue

que después del 2007 todos comenzaron a sentir los impactos

de su alto nivel de endeudamiento privado y público.

La dimensión del problema

del 2007 en adelante fue menos evidente para Estados Unidos,

que con una altísima deuda interna por consumo, no se

esperaba que fuera a entrar en una espiral contractiva

marcada. Se pensó que habría un ajuste en las cuentas

hipotecarias y se retomaría el camino del crecimiento. No

fue así.

Lo difícil es que EEUU ha

optado por la política del avestruz para no espantar a las

expectativas. Dicen un dato de crecimiento económico y

luego lo corrigen para abajo y entonces cuando tres

trimestres después miras los datos, sale otra historia.

Los ajustes de crecimiento

económico más recientes son los siguientes: "Del

cuarto trimestre de 2007 al primer trimestre de 2011, el

verdadero PIB disminuyó en un tasa promedio anual del 0.2

por ciento. En las estimaciones antes publicadas, el

verdadero PIB había aumentado en una tasa promedio anual

del 0.2 por ciento." (http://www.bea.gov/newsreleases/national/gdp/gdpnewsrelease.htm)

J.P. Morgan prevé recesión

en EEUU en el semestre entrante y los años venideros (1).

Los pronósticos europeos, aunque fueron mejores, se han

deteriorado (2). Lo que empezó como un problema de

finanzas, como en 1929, se está transformando en un

problema mayor de paradigma productivo y de reglas del

juego: es decir de paradigma teórico y tecnológico.

Los ajustes económicos que

el FMI y el Banco Central Europeo le piden a los europeos,

no obstante, son análogos a los que le pedían a América

Latina en su tiempo, aunque lo que haya causado esta crisis

sea la teoría donde los mercados desregulados resuelven sus

propios problemas y a menor intervención del Estado mayor

crecimiento económico.

Mientras el sector

financiero no necesite ayuda del Estado, claro. Ni las

corporaciones. Las correcciones a las utilidades de las

corporaciones son de este tipo: "las ganancias

corporativas fueron revisadas a la baja en el 1.1 por ciento

al 2008. Éstas fueron revisadas al alza en 8.3 por ciento

para el 2009, y al alza en 10.8 por ciento al 2010." (Ibid)

Mostrar que fueron muy

rentables cuando se estuvo diciendo que perdían dinero y

que por eso recibieron apoyos estatales, como ha señalado

Atilio Boron, es una tomadura de pelo no digna de una

cultura que se ha preciado de decir siempre la verdad y de

un cuerpo institucional que parte de la premisa que los

datos de la Bureau of Economic Activity provienen de una

agencia seria.

Hace varios años que

trampean los números y luego sale el reajuste que no tiene

nada que ver con las proyecciones, como en América Latina

en los años 80. Pero este último reajuste parece ser el más

serio de todos. Es decir nos están diciendo que las

empresas tuvieron utilidades cuando recibieron el apoyo,

pero que en el 2008 estuvieron al ras.

Esta no fue la figura

planteada en el 2008. Las utilidades resulta que crecen pero

el PIB no. Esta es la concentración del ingreso fabricada

con un sistema productivo e impositivo construido por los

republicanos desde la década del 80, al menos bajo el

paraguas de la globalización.

Sacrificar el prestigio

nacional para sacar a Obama del juego

La forma de resolución de

los límites de endeudamiento en Estados Unidos ha venido a

demostrar que los republicanos están dispuestos a

sacrificar la economía de Estados Unidos con tal de que

Obama no salga reelegido. Pueden quebrar su país con tal

que no les suban los impuestos al 0.01% de la población

beneficiado con la reducción de impuestos a los más ricos.

Esto es a 35,000 personas. El argumento es que sino dejarán

de invertir. O sea dejarán de jugar en bolsa y de especular

con la deuda de España, Italia, los precios de los

alimentos y el petróleo, en fin, una tragedia horrenda.

China creó su propia

agencia calificadora de riesgos en lo que es la respuesta al

abuso de las tres agencias calificadoras de riesgo incluidas

en el NRSR de Estados Unidos, que calificaron lo que sus

clientes les dijeron y propiciaron la venta de papeles

basura a inversionistas ajenos a esos datos.

Moody's y Standard &

Poor's (S&P) combinadas son aproximadamente el 80 % de

la cuota de mercado mundial total, con Fitch que suma

aproximadamente un 15 %. Mientras las otras 127 empresas en

el mundo ocupan 3% del mercado mundial de análisis de

riesgos.

La calificadora de riesgo

global de la China, Dagong, rebajó la calificación de

riesgo de Estados Unidos, primero de AAA a A+ en noviembre

pasado y ahora de A+ a A– (3). Esta es la única empresa

calificadora no estadounidense que provee a los

inversionistas asiáticos criterios de inversión. Dijeron:

“Los defectos en la estructura política expuesta en la

lucha de los dos partidos indican que el gobierno de los

EEUU tiene dificultad en la resolución de la crisis

soberana de deudas en última instancia. El interés y la

seguridad de acreedores de los EEUU carecen de una garantía

de los sistemas político y económico”.

Si los chinos no creen en

Estados Unidos y el peso del comercio entre ambos se ha

reducido en la década inicial del siglo, hay un proceso de

rediseño de la economía mundial en curso.

Los republicanos harán

cualquier cosa para que fracase Obama, inclusive inmolar al

país en el desprestigio internacional. ¿Qué harán cuando

sean gobierno?

Hay mucha crisis por

delante y urge por tanto pensar Suramérica seriamente. Los

latinoamericanos aquejados de economías dolarizadas deberían

de ver como salen de eso, que los puede llevar a una

devaluación aún mayor con los efectos inflacionarios

correspondientes. Lo que se viene cayendo y seguirá cayendo

es el dólar. Y con eso el prestigio de la economía líder.

* Oscar Ugarteche,

economista peruano, trabaja en el Instituto de

Investigaciones Económicas de la UNAM, México. Es

presidente de ALAI y coordinador del Observatorio Económico

de América Latina (OBELA).

Notas:

1) http://www.markit.com/assets/en/docs/commentary/markit-economics/2011/aug/GLOBAL_Manufacturing_ENG_1108_PR.pdf

2) http://www.oecd.org/document/11/0,3343,en_2649_34109_43123241_1_1_1_1,00.html

3) http://www.dagongcredit.com/dagongweb/english/pr/show.php?id=108&table=web_e_zxzx

Estados

Unidos

El desplome del Bank of

America

Por Leonel Carranco Guerra

(*)

ALAI, 08/08/11

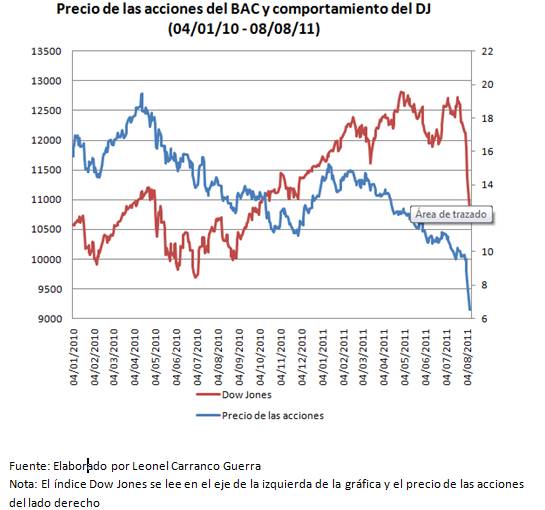

El precio de las acciones

de Bank of America (BAC) se ha desplomado un 20.32% el día

8 de agosto del 2011. Recordemos que este banco comercial es

el más grande de Estados Unidos por valor de activos, del

cual existe hoy en día una alarma financiera por parte de

los inversionistas que están preocupados por la caída de

los precios de sus acciones. Jonathan Weil, columnista de

Bloomberg, en su artículo titulado Curse the geniuses who

gave us Bank Of America(1), menciona que “En cuanto al

mercado se refiere, es falso más de la mitad del valor en

los libros de la empresa, debido a los activos

sobrevalorados, pasivos subestimados o alguna combinación

de los dos”.

El informe del Bank of

America del segundo trimestre del 2011(2) hace mención que

el valor de las acciones en libros es de 21.45 dls pero en

la plaza financiera del Dow Jones su precio de cierre al 8

de agosto del 2011 fue de 6.51 dls. Es decir los

inversionistas no creen que valga lo que el banco publica;

la perspectiva de éstos es que hasta ese día, ellos creen

que el banco vale aproximadamente un tercio de lo que dice

el informe.

En este informe se publica

que el banco tuvo perdidas por un valor de 9,127 millones de

dólares las mayores de la historia del banco(3). Estas pérdidas

están relacionadas a cuestiones hipotecarias.

Los temores que existen, a

parte de los mencionados por Weil, son por las demandas que

se han hecho en contra de este banco en temas relacionados

con hipotecas. Bank of America durante la crisis compró a

dos bancos, Countrywide y Merrill Lynch, y ahora enfrenta

acusaciones de fraudes hechos por él y por estas dos

instituciones financieras.

Uno de los demandantes

actuales es la “paraestatal” A.I.G. Mencionemos algo que

difícilmente se publica, esta empresa se encuentra limitada

en algunas cuestiones jurídicas, por el hecho de que cuando

fue rescatada por el gobierno de Estados Unidos de su

inminente quiebra, se le hizo firmar un acuerdo en donde se

le prohibía demandar a los grandes bancos en temas

relacionados a los bonos de las hipotecas(4).

La cuestión es: ¿por qué

ahora está demandando a Bank of America? A.I.G se defiende

diciendo que existen algunos valores de bonos que no se

pueden catalogar dentro del acuerdo que firmó. Pero las

causas principales de estas demandas, según mi análisis,

en caso de ganarlas podrán en parte resarcir pérdidas

provocadas por el derrumbe del mercado hipotecario y así

aumentar su flujo en caja para tener una mayor liquidez y

con ello una mayor capitalización.

Todos los problemas

mencionados, más la actual incertidumbre de los mercados

por la rebaja de calificación de la deuda de Estados

Unidos, han llevado a desplomarse el precio de las acciones

de Bank of America. Tan solo en los primeros seis días bursátiles

de este mes (del 1 de agosto al 08 de agosto del 2011) ha

tenido una contracción del 33.3% y en lo que va de este año

la caída ha sido del 54%, y anualmente la caída es de

53.3%, pero si lo calculamos desde su valor más alto después

de la crisis (9 de abril del 2010), tenemos una contracción

del 65%. (Ver gráfico)

No se menciona mucho pero

es momento de comenzar a preocuparnos por el futuro de Bank

of America y su posible nuevo rescate por parte de la

Reserva Federal (Fed). Lo más posible es que la Fed le

extienda una línea de crédito y hasta podría comprar

acciones del banco.

* Leonel Carranco

Guerra, profesor de la Facultad de Economía, UNAM, México.

Notas:

1) http://www.bloomberg.com/news/2011-07-21/curse-the-geniuses-who-built-bank-of-america-jonathan-weil-1-.html

2)

Bank Of America, Supplemental Information, Second Quarter

2011

3)

http://lta.reuters.com/article/businessNews/idLTASIE76I0H520110719?pageNumber=1&virtualBrandChannel=0

4)

www.nytimes.com/2011/08/08/business/aig-to-sue-bank-of-america-over-mortgage-bonds.html?_r=1&pagewanted=2&hp

|