|

Obama propone una reforma para proteger a

la economía de

los vaivenes de las finanzas

Por

Jon Hilsenrath

Wall

Street Journal, 18/06/09

Washington— El presidente estadounidense, Barack Obama,

reveló ayer una amplia reforma que abarca prácticamente

todos los rincones del sistema financiero, desde la forma en

que los consumidores utilizan sus tarjetas de crédito a cómo

los grandes bancos compiten en el exterior.

La propuesta de Obama contempla importantes cambios en la

forma en que el gobierno supervisa los mercados financieros

y exhorta al Congreso a que otorgue nuevos poderes a la

Reserva Federal para controlar grandes instituciones. Se

trata, en resumidas cuentas, de hacer algo que la historia

sugiere es muy difícil: atenuar la tendencia del sistema

financiero a desbarrancarse.

El objetivo de lograr la "estabilidad" está

imbuido en los planes de Obama. La palabra aparece 53 veces

en su borrador de 88 páginas. Su propuesta, de ser aprobada

por el Congreso, obliga a los bancos a mantener mayores

reservas de capital para afrontar cualquier contratiempo,

reduciendo los fondos disponibles para realizar apuestas

riesgosas. También le exige a las entidades que otorgan

hipotecas que se queden con una parte de los préstamos que

venden y desvincula la remuneración de los ejecutivos de la

industria financiera de las prácticas arriesgadas.

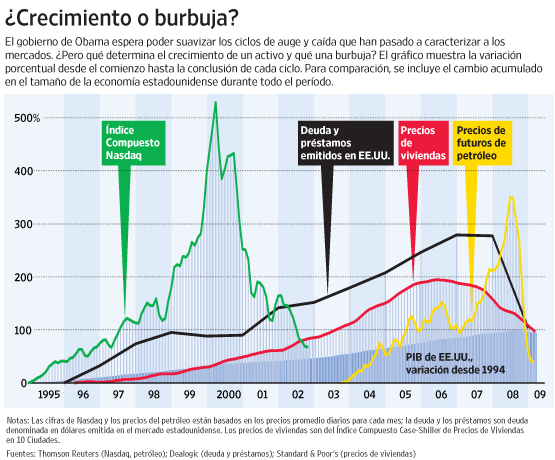

La meta final es controlar las alzas del mercado y

suavizar las inevitables caídas. Los períodos de auge y caída

financieros han abundado en los últimos 25 años. Pero

hasta que comenzó la crisis de crédito, en 2007, parecían

haberse vuelto más benignos, al menos para EE.UU. El crash

bursátil de 1987, la debacle de las instituciones de

ahorros y préstamos a fines de los 80, las crisis de los

mercados emergentes de los 90 y el bajón tecnológico de

esta década aparecieron y desaparecieron dejando como

huella sólo dos recesiones moderadas en EE.UU.

La recesión actual, sin embargo, ha puesto de relieve

ante Obama y su equipo económico la amenaza que representa

la inestabilidad de los mercados financieros para la economía.

Lawrence Summers, el principal asesor económico de Obama,

suele hablar de crear nuevos cimientos para una economía

menos propensa a las burbujas. "Durante las dos últimas

décadas, hemos visto, una y otra vez, ciclos de auges y caídas

precipitadas", afirmó Obama el miércoles. "En

cada caso, las vidas de millones de personas han sido

profundamente afectadas por los sucesos del sistema

financiero, de forma más severa en nuestra crisis

reciente".

La Reserva Federal (Fed) quedaría en el centro de la

iniciativa, con nuevas facultades para regular las

instituciones financieras que amenacen la estabilidad de la

economía. Los mercados de derivados que se autorregulaban,

bajo la premisa de que ayudan a que el sistema financiero

tenga una mayor resistencia, ya no estarán en esa situación.

La Fed también analiza si puede hacer algo más para

desinflar las burbujas financieras antes de que crezcan

demasiado.

"El corazón de esta propuesta de reforma es proteger

el sistema cuando... se produce una nueva burbuja y luego

revienta", afirmó Robert Litan, un experto de

Brookings Institution. "La esperanza es que la próxima

vez haya algunas advertencias".

El desafío es hacerlo sin sofocar la innovación de Wall

Street ni el crecimiento de la economía. Algunos

funcionarios del gobierno de Obama lo denominan la

"frontera escurridiza".

"Debemos tener en cuenta que la búsqueda singular de

la estabilidad, por bien intencionada que sea, puede tener

como resultado que nuestra economía sea menos productiva,

con menos capacidad de adaptación y de corregirse a sí

misma, y, de esta forma, menos capaz de concretar sus

atractivas promesas", señaló Kevin Warsh, un

gobernador de la Reserva Federal y ex funcionario del

gobierno de Bush, durante un discurso esta semana.

Otro problema inevitable son las consecuencias no

buscadas. Por ejemplo, restricciones más severas sobre

bancos o aseguradoras podrían desviar el dinero hacia

mercados menos regulados, como las inversiones de capital

privado, los fondos de cobertura o instituciones

domiciliadas offshore.

También existe el riesgo de que el gobierno, en su empeño

por responder a la última crisis, no advierta la próxima.

"El próximo problema no serán los valores respaldados

por hipotecas", asegura Raghuram Rajan, profesor de

finanzas de la Escuela de Negocios Booth, de la Universidad

de Chicago. "Será otra cosa".

"Se puede ajustar el control en un área, aumentar la

regulación, pero si el incentivo subyacente de tomar

riesgos excesivos no se mitiga de alguna forma, se trasladará

a otra cosa", dice Rajan.

Por ese motivo, la Casa Blanca quiere que la Fed pueda

supervisar las políticas de compensación de los altos

ejecutivos de las grandes instituciones financieras, para

asegurarse de que no crean incentivos perversos.

Pero por cada acción en Washington hay una reacción en

Wall Street. Controlar los sueldos podría tener como efecto

que los mejores y más brillantes profesionales de Wall

Street abandonen sus puestos para irse a una nueva área de

las finanzas que aún nadie ha imaginado.

Geithner defiende las reformas financieras ante

el

Congreso

Por Maya Jackson Randall

Wall

Street Journal, 18/06/09

Washington (Dow Jones)––El secretario del Tesoro de

Estados Unidos, Timothy Geithner, dijo a legisladores que si

bien el plan de reforma al sistema de regulación financiera

del presidente Barack Obama no aborda todos los problemas,

evitará futuras crisis al hacer los sistemas financieros

menos vulnerables.

Dicho esto, el Congreso debería continuar adelante con

sus planes de hacer más seguro el sistema financiero.

"No podemos darnos el lujo de pasividad", dijo

Geithner en una declaración preparada de antemano en su

testimonio ante el Comité de Banca del Senado, y añadió

que el plan de cambios radicales aborda los problemas más

esenciales que enfrenta el sistema financiero.

Geither tiene programado pasar gran parte del jueves

respondiendo difíciles preguntas de los legisladores sobre

el extenso plan de la Casa Blanca para cambiar las reglas

que rigen el sistema financiero de la nación.

"Debemos construir una nueva base para la regulación

y supervisión financiera que sea más simple y

efectivamente implementada, que proteja a los consumidores e

inversionistas, que recompense la innovación, y que sea

capaz de adaptarse y evolucionar con los cambios en el

mercado financiero", dijo en su declaración.

Geithner testificará durante la mañana ante el panel del

Senado antes de dirigirse al Comité de Servicios

Financieros de la Cámara baja durante la tarde.

El Gobierno del presidente Obama divulgó ayer un amplio

plan para actualizar las regulaciones que rigen el sector

financiero de Estados Unidos con el fin de evitar crisis

futuras en el sistema.

Como parte del plan, la Reserva Federal obtendrá nuevos

poderes para supervisar importantes firmas financieras

interrelacionadas que podrían presentar una amenaza a los

mercados. Un consejo de varias agencias, encabezado por el

Departamento del Tesoro, ayudaría en la observación de las

firmas influyentes.

Por otra parte, el Gobierno está proponiendo establecer

un nuevo Supervisor Nacional de Bancos, así como una nueva

agencia de protección al consumidor.

También bajo el plan, los asesores de fondos de cobertura

deberían estar registrados en la Comisión de Bolsa y

Valores y la oficina federal de entidades de préstamos y

ahorros sería eliminada junto a otros resquicios que se

estima permiten a los bancos ser regulados por la Fed.

EEUU alista la mayor reforma a la regulación

financiera

desde la Gran Depresión

Por Damian Paletta

Wall

Street Journal, 15/06/09

Washington – El presidente de Estados Unidos, Barack

Obama, propondría el miércoles la reorganización más

amplia de la supervisión de los mercados financieros desde

la década de los 30, un cambio que tocaría a casi todas

las esquinas de la banca estadounidense, desde cómo se

suscriben las hipotecas hasta cómo se transan los

instrumentos financieros exóticos.

En el núcleo del plan, al cual los funcionarios del

gobierno llaman un "papel en blanco" se encuentra

una medida para transformar los poderes de la Reserva

Federal para supervisar a los mayores participantes

financieros, además de darle el poder al gobierno para

desmantelar y dividir a compañías de importancia sistémica,

de la misma forma en que Federal Deposit Insurance Corp. lo

hace con los bancos que colapsan. También se crearía un

nuevo regulador para productos financieros orientados al

consumidor, según fuentes al tanto.

Sin embargo, el plan no contempla la completa consolidación

de poderes que algunos legisladores habían pedido. Por

ejemplo, permitirá que varias agencias continúen

supervisando a los bancos. Tampoco impondrá límites específicos

sobre el tamaño o el alcance de las instituciones

financieras, pero hará que sea mucho más duro que las

compañías grandes se apalanquen en exceso y amenacen al

resto de la economía.

Luego de que Obama presente su propuesta, esta pasará al

Congreso, en donde se debatirá y someterá a votación. Se

cree que los legisladores objetarán algunos de los temas más

delicados del plan, incluyendo cómo crear un sistema que no

se encargue simplemente de rescatar a las firmas financieras

cuando estas colapsen. Darle más poder a la Fed, tras las

recientes críticas de los legisladores por su exagerado

sigilo y acumulación de poder, también desatará

controversias.

Funcionarios del gobierno dicen que su meta es lograr que

sea menos probable que la economía vuelva a estar al borde

del colapso, al darle a las instituciones más herramientas

para frenar una crisis la próxima vez que se presente.

Ellos prevén un mercado financiero menos volátil en

donde los bancos son alentados, a través de requerimientos

más estrictos de capital, liquidez y apalancamiento a tomar

menos riesgos que tengan el potencial de desestabilizar a la

economía. Los fondos de cobertura serían forzados a

registrarse con el gobierno y podrían enfrentar supervisión

estatal si son muy grandes o complejos. Las hipotecas y

otros productos a los consumidores serían monitoreados por

un nuevo regulador y habría nuevas reglas globales de

transparencia sobre los instrumentos financieros exóticos.

La propuesta no se deshará de la confusa y a veces sobre

impuesta gama de supervisores estatales y federales que a

menudo chocan por la jurisdicción. Los críticos dicen que

las instituciones llevan años recorriendo el sistema en

busca del regulador más benévolo y que los problemas

comunes a todo el sistema pasaron sin ser identificados.

Los funcionarios dicen que la meta es distribuir el poder

de forma tal que se cierren las brechas en la supervisión y

se reduzcan las oportunidades para que las firmas busquen al

regulador que más les convenga.

El plan contempla que la Fed supervise a instituciones,

productos o prácticas financieras que puedan representar un

riesgo sistémico para la economía. Se crearía un

"consejo" de reguladores para monitorear esta área.

Funcionarios del gobierno creen que esto evitará que las

compañías crezcan demasiado y se endeuden en exceso sin

una supervisión estatal sustancial, como sucedió, por

ejemplo, en el caso de la aseguradora American International

Group Inc.

La Fed probablemente tendrá el poder de fijar

requerimientos de capital y liquidez para las mayores compañías

financieras de EE.UU. y podrá revisar los libros de una

amplia gama de firmas. No está claro qué poderes de coerción

tendrá el banco central, ese probablemente será un punto

que se debatirá extensamente en el Congreso.

El objetivo es evitar una situación similar al colapso de

Lehman Brothers Holdings Inc., en donde el gobierno no tenía

autoridad para desmantelar la a la fallida institución de

manera ordenada. Se cree que una medida como esta sólo sea

ejercida en contadas ocasiones y primero requeriría la

aprobación del Departamento del Tesoro, la Reserva Federal

y FDIC, dicen fuentes al tanto. No se sabe cómo se

financiará ese programa.

Se cree que el nuevo regulador que supervisará la

protección al consumidor se hará cargo de áreas que solían

pertenecer a la Fed, tales como tarjetas de crédito e

hipotecas, pero no se cree que le retire la supervisión de

productos de inversión como los fondos mutuos a la Comisión

de Bolsa y Valores.

Obama pedirá que varios requerimientos sean adoptados

globalmente, tales como requerimientos de capital más

estrictos para las grandes instituciones financieras y el

poder para desmantelar grandes bancos globales

interconectados. Funcionarios del gobierno también están

pidiendo más transparencia sobre los complejos derivados

que son transados por las grandes compañías

multinacionales.

"El riesgo y el apalancamiento siempre tienden a

migrar hacia donde las restricciones son más débiles",

dijo el secretario del Tesoro de EE.UU. Timothy Geithner el

sábado, tras una reunión en Italia con los ministros de

finanzas del Grupo de los Ocho. "Necesitamos nivelar el

campo globalmente o la efectividad de nuestras medidas de

seguridad nacionales en contra del riesgo serán

socavadas".

Wall Street recibe la propuesta de cambio de Obama

con una

mezcla de alivio y resignación

Randall Smith, Aaron Lucchetti y Serena Ng

Wall

Street Journal, 18/06/09

Las reacciones en Wall Street al plan del gobierno del

presidente Obama para reformar el sistema financiero

variaron desde el alivio porque los cambios propuestos no

son tan drásticos como muchos bancos y firmas de valores

temían a la resignación porque unas reglas más estrictas

y unas ganancias menores son inevitables.

El plan de la Casa Blanca abarca todos los rincones de la

máquina de hacer dinero que generó ganancias récord para

banqueros, corredores, operadores bursátiles, fondos de

cobertura y firmas de capital privado, pero que luego provocó

resultados desastrosos. La reorganización propuesta incluye

un nuevo regulador de protección al consumidor, un registro

obligatorio para las fondos de cobertura y las firmas de

capital privado, y más poderes para ayudar a la Reserva

Federal a asegurar la estabilidad del mercado.

Jeff Harte, un analista de Sandler O'Neill & Partners

LP en Chicago dijo que el "tono" del plan del

presidente Barack Obama tenía "el suficiente espíritu

de libre mercado" para asegurar que bancos e

inversionistas no se molestaran demasiado. "El tono

sugiere que la Casa Blanca entiende la importancia de

mantener la estructura de libre mercado", dijo Harte.

Por ejemplo, la reestructuración propuesta incluye la

obligación de que los emisores de valores respaldados por

otros activos se queden con una participación del 5% de los

valores para ayudar a mejorar su calidad. "En Europa,

la propuesta [de los reguladores] era de 20%", un nivel

que habría asfixiado el mercado de la titularización",

dijo Tim Ryan, presidente ejecutivo de la Asociación de la

Industria de Valores y Mercados Financieros, un grupo del

sector.

La emisión de valores respaldados por otros activos ya

"ha caído precipitadamente y no ha vuelto a

repuntar", debido a la preocupación de los

inversionistas sobre los riesgos y la falta de

transparencia, añadió Ryan.

Algunas personas del entorno de Wall Street criticaron el

plan de Obama, tachándolo de tímido, citando el repliegue

respecto a la propuesta del gobierno de George W. Bush de

fusionar la Comisión de Bolsa y Valores y la Comisión del

Mercado de Futuros de Bienes Básicos.

El nuevo plan es "desafortunadamente más de lo

mismo", sin ninguna "solución efectiva a los vacíos

y las redundancias en el sistema regulatorio

financiero", dijo Gary DeWaal, abogado principal en

Newedge USA LLC, una corredora de derivados. Un nuevo panel

regulatorio se asemeja al grupo de trabajo presidencial que

no anticipó ni previno la actual crisis, dijo.

Entre tanto, empieza a calar el hecho de que los planes

del gobierno del presidente Obama de aumentar el capital

requerido en las instituciones financieras, consolidar la

regulación de "grandes firmas financieras

interconectadas", y "crear una regulación

coordinada" de los derivados negociados en el mercado

extrabursátil apuntan a un futuro menos lucrativo.

Una propuesta para imponer una "responsabilidad

fiduciaria" a los corredores que den asesoría de

inversión representaría un "cambio fundamental"

en la forma en que los corredores de Wall Street operan,

dijo Barry Goldsmith, codirector del grupo de práctica de

supervisión de valores en la firma de abogados Gibson, Dunn

& Crutcher LLP. Bajo el actual estándar legal, los

corredores deben cumplir requisitos de "idoneidad"

más laxos.

"Las reformas regulatorias supondrán el final de la

regulación laxa", escribió Philip Finch, analista en

UBS AG, en una nota a sus clientes. "El futuro traerá

menores rendimientos en promedio sobre el capital", una

medida de las ganancias.

La regulación propuesta para los valores respaldados por

otros activos y para los derivados extrabursátiles impondría

nuevos requisitos en cuanto al reporte de su negociación y

a su documentación histórica.

Todos los contratos "estandarizados" de

derivados tendrían que ser negociados a través de

plataformas reguladas y transparentes, como las bolsas o los

mercados electrónicos, y se venderían de manera

centralizada para reducir el riesgo al sistema financiero.

"En cualquier situación en la que se impone un costo

adicional a los participantes del mercado, se disuadirán

las transacciones", dijo Jeff Koppele, un abogado

especializado en derivados en Sonnenschein Nath &

Rosenthal LLP en Nueva York. Asimismo, advirtió, los

contratos estándar de derivados no tienen la capacidad de

prevenir todos los riesgos concebibles.

Alan Johnson, un consultor de compensación que trabaja

con bancos y fondos de cobertura, dice que el impacto de la

reorganización podría llegar mucho más allá de las

instituciones grandes y de importancia sistémica a las que

el plan está destinado.

|