En un momento, pareció que las piezas

de la economía estadounidense por fin se estaban

ensamblando en 2011. Sin embargo, se vinieron abajo.

Lo que ocurra el resto del año

depende, para bien o para mal, de cuatro factores: ¿estarán

dispuestos los consumidores a llevarse la mano a la

billetera? ¿Repuntará la inversión de las empresas? ¿Continuarán

los recortes de los gobiernos a nivel federal, estatal y

local? ¿Y podrán los exportadores estadounidenses vender más

bienes y servicios al resto del mundo?

El informe del viernes acerca de que el

Producto Interno Bruto (PIB) creció a una tasa anualizada

de apenas 0,8% en el primer semestre sugiere que los riesgos

para la economía son severos. Recientes estudios de la

Reserva Federal muestran que cuando una economía crece de

manera tan lenta como la de EEUU este año, a menudo se

estanca para luego caer en recesión. La fragilidad de la

economía también la hace más vulnerable a shocks

potenciales, como el recrudecimiento de la crisis financiera

europea.

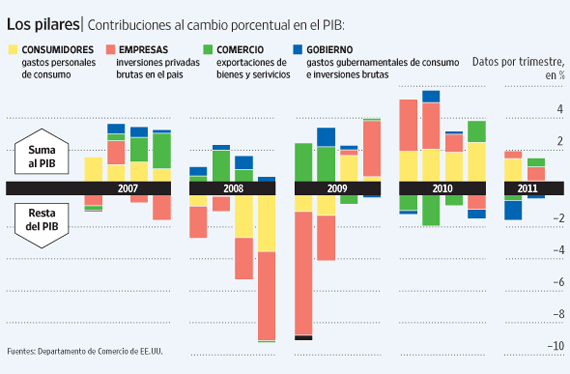

Este año, los cuatro componentes

principales del PIB, consumo, inversión, gasto fiscal y

comercio– han estado por debajo de los pronósticos. Sin

embargo, algunos economistas sostienen que el crecimiento se

acelerará en el segundo semestre. Para poner la recuperación

en marcha, es necesario que alguno de los componentes del

PIB, o todos ellos, superen los niveles mostrados en el período

anterior.

Consumo

En momentos en que muchos

estadounidenses tratan de reducir su endeudamiento no parece

probable que el gasto del consumidor vaya a impulsar el

crecimiento como lo hizo en otras ocasiones. De todos modos,

las compras de bienes y servicios representan dos tercios de

la demanda interna, de modo que la economía no se puede

sostener si el gasto no repunta desde su anémico

crecimiento de 0,1% en el segundo trimestre.

El terremoto y el tsunami de Japón

tuvieron algo que ver con eso. Las interrupciones en la

cadena de suministros llevaron a las automotrices a reducir

la producción en EEUU lo que se tradujo en una disminución

de cerca de un tercio de un punto porcentual en el PIB del

segundo trimestre. Con la recuperación de la producción

automotriz, los economistas esperan que las ventas de automóviles

mejoren.

Los bolsillos de los consumidores también

deberían sentir cierto alivio tras la reciente baja del

petróleo, lo que reduciría el precio de la gasolina.

Inversión

La inversión de las empresas en nuevos

equipos y software es uno de los pocos puntos a favor en

medio de un panorama sombrío, con un crecimiento de 7,2% en

la primera mitad del año. Las empresas, asimismo, tienen

los recursos para gastar más. A fines del primer trimestre,

las compañías no financieras contaban con cerca de US$1,91

billones (millones de millones) en efectivo y otros activos

líquidos, su mayor nivel desde inicios de los años 60.

Sin embargo, la incertidumbre acerca de

la recuperación podría hacer que el gasto de las empresas

sea más cauto.

Gobierno

Por lo general, cuando el resto de la

economía es débil, aumenta el gasto fiscal para estimular

el crecimiento. Pero en el primer semestre de 2011, el gasto

público se redujo a una tasa anualizada de 3,5%, lo

suficiente para derribar las tres cuartas partes de un punto

porcentual del PIB. Aunque el declive se debió en parte a

los problemas presupuestarios que obstaculizan a los

gobiernos estatales y locales, una gran caída en el gasto

de defensa en el primer trimestre, que parece poco probable

que se repita, también fue un factor, señaló Bruce Kasman,

economista de JP Morgan.

Comercio

Con las exportaciones estadounidenses

creciendo un poco más rápido que las importaciones, el

comercio dio un ligero impulso a la economía en el primer

semestre. El problema fue que ni las exportaciones ni las

importaciones crecieron tan rápido como el año pasado. Las

exportaciones son una de las claves para la recuperación de

EE.UU, opina Michael Carey, economista de Crédit Agricole.

"No podemos depender de los consumidores",

sostuvo.

Las empresas producen y ganan más,

pero no aumentan su personal

¿Por qué falla la máquina de empleos

de EEUU?

He aquí algunos números del desempeño

de las empresas y el mercado laboral en Estados Unidos que

sirven de barómetros clave de la economía del país. En

los últimos 10 años:

– La producción de bienes y

servicios se ha expandido 19%.

– Las ganancias de las empresas que

no pertenecen al sector financiero han aumentado 85%.

– La fuerza laboral ha crecido en

10,1 millones de empleos.

– El número de puestos de trabajo

del sector privado, sin embargo, se ha reducido en casi dos

millones.

– Y el porcentaje de adultos

estadounidenses con trabajo se ha reducido a 58,2%, un nivel

que no se había visto desde 1983.

¿Por qué está fallando la máquina

de empleos estadounidense? Como señaló hace poco Greg

Hayes, director financiero de United Technologies Corp.,

"las ventas han regresado, pero la gente no".

En gran parte, eso ocurre porque la

economía crece demasiado despacio o como para absorber la

fuerza laboral disponible, y los sectores que suelen

contratar en las primeras etapas de la recuperación —como

la construcción y la pequeña empresa— se vieron

paralizados por el descalabro del crédito.

También hay que considerar el factor

de la confianza. Si los empleadores estuvieran seguros de

que podrían vender más, contratarían a más personas. Si

estuvieran menos inseguros de la durabilidad de la

recuperación y otros factores, estarían más inclinados a

incrementar sus niveles de contratación.

Hay, además, un fenómeno que precede

a la recesión y que ha persistido a lo largo de ella. Se

trata de los cambios en la forma en que funciona el mercado

y cómo los empleadores ven a su fuerza laboral.

Trabajadores desechables

Los ejecutivos lo llaman "reducción

estructural de costos" o "flexibilidad". El

economista Robert Gordon, de la Universidad de Northwestern,

lo llama el surgimiento de "los trabajadores

desechables", una abreviación de una estrategia de las

empresas para reducir costos laborales dondequiera que

puedan, a un nivel sin precedentes.

El economista Alan Krueger, de la

Universidad de Princeton, calcula que 70% de la escasez de

trabajo actual es simplemente cíclica, el resultado de una

decepcionante recuperación de una profunda recesión. Sin

embargo, atribuye 30% a cambios en el mercado laboral que

comenzaron una década atrás o más.

Consideremos lo siguiente:

En la recesión más reciente y en las

dos anteriores —1990–91 y 2001— los empleadores han

sido más rápidos a la hora de despedir empleados y

recortar sus horas de trabajo que en la recesiones que las

habían precedido. Muchos de ellos también fueron más

lentos para volver a contratar. Como resultado, la

"recuperación sin empleo" se ha convertido en la

norma.

En el pasado, cuando los negocios se

desplomaban, las empresas reducían personal y aceptaban

menos trabajo por empleado. Durante la profunda recesión de

principios de la década del 70, la producción

estadounidense de bienes y servicios se redujo en 5% y el

empleo en 2,5%. Los economistas trataban de comprender el

"acaparamiento laboral", la tendencia de las

empresas a retener a los empleados que no necesitaban.

Pero ya nadie piensa así. Entre

finales de 2007 (cuando el empleo estadounidense alcanzó su

mayor pico) y finales de 2009 (cuando tocó fondo), la

producción estadounidense de bienes y servicios disminuyó

4,5%, pero el número de trabajadores se redujo mucho más:

8,3%. El rompecabezas de hoy es entonces: ¿cómo y por qué

los empleadores lograron aumentar la productividad, o la

producción por hora de trabajo, como nunca antes durante la

peor recesión en décadas?

La nueva norma

En una época anterior, cuando más

estadounidenses trabajaban en líneas de ensamblaje, muchos

despidos eran temporales. Cuando el negocio se recuperaba,

los trabajadores volvían a ser convocados, a menudo debido

a garantías sindicales.

En el peor momento de la recesión de

1980–82, uno de cada cinco desempleados correspondía a un

"despido temporal". En la reciente recesión, la

proporción de despidos temporales nunca fue superior a uno

de cada 10. Eso se debe en parte a que menos estadounidenses

trabajan en fábricas. Hoy, en cambio, si un restaurante no

tiene suficientes clientes, quiebra.

"Cuando los despidos son

temporales, las recontrataciones pueden realizarse muy rápido",

comentan los economistas Erica Groshen y Simon Potter, de la

Reserva Federal de Nueva York.

Cuando los despidos son permanentes, la

recuperación del empleo es lenta, añaden. Si el empleador

quiere contratar, debe embarcarse en la tarea de revisar

currículos, lo que consume mucho tiempo.

Las empresas, con sus ojos fijos en el

precio de las acciones y en las ganancias, valoran más que

nunca la flexibilidad encima de la estabilidad. La recesión

les demostró que podían hacer más con menos trabajadores

de lo que muchos de ellos creían.

En una encuesta a 2.000 empresas a

principios de este año, McKinsey Global Institute, el

centro de estudios de la enorme empresa de consultoría,

encontró que 58% de los empleadores esperaba tener más

trabajadores a tiempo parcial, temporales o subcontratados

en los próximos cinco años y más de 21,5% trabajadores

"tercerizados o externos".

"La tecnología", señala

McKinsey, "permite a las empresas gestionar el empleo

como un aporte variable. Con el uso de nuevos sistemas de

programación de recursos, se pueden proveer de personal sólo

cuando lo necesitan, ya sea por un día completo o unas

pocas horas".

Las agencias de ayuda temporal juegan

un papel cada vez más importante, desde la provisión de

personal fabril y administrativo hasta enfermeras e

ingenieros.

Black & Veatch, una empresa de

ingeniería de Missouri, que antes de la recesión contaba

con 9.600 empleados y los redujo luego a los 8.700 que tiene

hoy, contrata alrededor de 100 trabajadores por mes. Cerca

de 10% de sus empleados son temporales, indica Jim Lewis,

jefe de recursos humanos de la empresa. "Esa es una

forma rápida de traer gente, y da un poco de tiempo para

saber si el crecimiento se mantendrá o no", explica.

También facilita volver a recortar en

tiempos difíciles. Los trabajadores, en pocas palabras,

ahora pueden ser contratados "en el momento

preciso". Y aparentemente, muchos empleadores no creen

que todavía sea el momento. Debido a que pueden contratar

personal temporal casi al instante, hay poca necesidad de

contratar a la espera de una recuperación en los

negocios".

Cuando sí reclutan personal, las

grandes empresas multinacionales con sede en EEUU están en

mejor condición de y más dispuestas a contratar en el

exterior, en parte porque los salarios son a menudo más

baratos, pero también porque es allí donde están sus

clientes.

En la década de los 90, las

multinacionales incorporaron en EEUU casi dos puestos de

trabajo por cada nuevo empleo fuera del país; en tanto que

en la década siguiente, recortaron 2,9 millones de empleos

estadounidenses, mientras que aumentaron 2,4 millones en el

extranjero, de acuerdo con el Departamento de Comercio de

EEUU.

Hal Sirkin, de Boston Consulting Group

(BCG), afirma que el aumento de los salarios en China resta

un poco de atractivo al país. En 2000, los salarios de los

trabajadores chinos promediaron 3% de los de sus

contrapartes estadounidenses. Hoy en día, representan 9%, y

la firma de consultoría espera que la cifra llegue a 15% en

2015. Sirkin predice que ello impulsará a muchos

fabricantes a devolver el trabajo a EEUU. ¿Cuántos? Sirkin

todavía trabaja en un cálculo.

Aun cuando

el gobierno cuenta 4,68 trabajadores desempleados por cada

puesto que se abre, algunos empleadores insisten en que no

pueden encontrar empleados con las habilidades que necesitan

a los salarios que pueden pagar.