|

Tras el rescate de Irlanda, los mercados miran

a Portugal

y España

Por Jeffrey T. Lewis, en Lisboa y

Christopher Bjork, en

Madrid

Wall

Street Journal, 22/11/10

Las esperanzas de que el plan de rescate que se

prepara para Irlanda contenga la acumulación de presión sobre otros

gobiernos europeos se desvanecieron el lunes, cuando los mercados financieros

dirigieron la atención hacia Portugal como la posible siguiente pieza del

dominó en caer.

El domingo, Irlanda decidió solicitar formalmente miles

de millones de euros en ayuda a la Unión Europea y el Fondo Monetario

Internacional para hacer frente a su déficit presupuestario.

Varios políticos esperaban que el rescate de Irlanda

calmara las tensiones en otras economías de la UE. "Espero que el pedido

de ayuda de Irlanda al fondo de la UE normalice la situación del mercado

porque, claramente, Portugal estaba sufriendo un efecto de contagio",

dijo a la prensa José Sócrates, el primer ministro portugués. "No hay

relación entre Portugal e Irlanda".

La ministra de Economía de España, Elena Salgado,

rechazó rotundamente que su país vaya a necesitar ayuda financiera externa

para reducir su déficit presupuestario o para componer sus finanzas.

"España está haciendo todo aquello a lo que se ha comprometido y con

resultados ya tangibles", sostuvo en la radio estatal RNE.

Sin embargo, el principal índice bursátil de España

cerró con un retroceso de 2,7%, mientras que el índice de referencia de

Portugal cayó 1,4%. "Tras la confirmación de que Irlanda sería

rescatada, los mercados se preguntan si ha llegado el momento de ayudar a

Portugal y, a largo plazo, a España o Italia", planteó la firma de

corretaje española Banca March en un informe a sus clientes.

Los inversionistas siguen extremadamente preocupados ante

la posibilidad de que Portugal herede pronto la crisis de Irlanda. Los bonos

de Portugal registraron una ganancia mínima después del anuncio del rescate

de Irlanda, mientras que el costo de asegurarlos contra una cesación de pagos

se disparó. Costos de seguro similares para España, Grecia e Irlanda también

subieron.

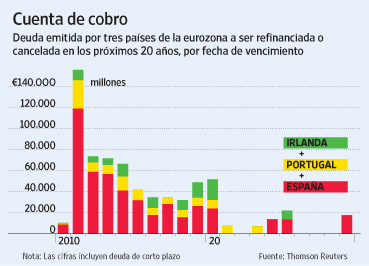

Si Portugal fuera a recurrir al fondo de rescate de la

UE, necesitaría apenas 51.500 millones de euros (US$70.500 millones) en los

próximos tres años para cubrir sus anticipados déficits presupuestarios y

pagar bonos que estén por vencerse, según datos de HSBC. Pero el equivalente

para España es de más de 350.000 millones de euros, lo que pondría a prueba

la capacidad de la UE y del Fondo Monetario Internacional.

Portugal enfrenta una huelga general el miércoles, dos días

antes de que el Parlamento vote sobre planes de gastos para 2011 y después de

que la minoría que lidera el gobierno de Sócrates consiguiera en una ardua

batalla una reducción del presupuesto.

Miguel Macedo, líder parlamentario del principal partido

de oposición de Portugal, el PSD, dijo el lunes que la decisión del gobierno

irlandés podría aliviar en algo la presión sobre Portugal, pero el gobierno

no debe abandonar sus esfuerzos por reducir drásticamente el altísimo déficit

presupuestario del país. Portugal "no puede dejar de hacer ni un solo día

lo que tiene que hacer para escapar del radar de los mercados

internacionales", dijo. "Tenemos que cumplir rigurosamente con el

presupuesto que vamos a aprobar esta semana y hacerlo bien porque es la única

forma de recuperar la credibilidad de los mercados".

Sin embargo, Tullia Bucco, una economista del banco

UniCredit en Milán dijo: "Aún es difícil ver qué podría poner a

salvo a Portugal. No creo que un voto a favor del presupuesto calme las cosas.

Mientras más tiempo duren las presiones del mercado, más crecen las

probabilidades de que Portugal tenga que pedir algún tipo de ayuda".

En 2009, Portugal tenía un déficit presupuestario

equivalente a 9,3% de su Producto Interno Bruto y su meta para este año es

reducir ese porcentaje a 7,3%, y a 4,6% para 2011.

Economistas de Citigroup señalaron que el déficit

portugués hasta el momento no ha logrado "mostrar una clara mejora en

2010, especialmente en comparación con otros países de la periferia de la

zona euro como Grecia, Irlanda o hasta España". El gobierno anunció el

lunes que el gasto aumento 2,8% entre enero y octubre, pero que el ingreso

creció 4,6%, por encima del 1,2% previsto en el plan presupuestario para el año.

Se prevé que el plan de rescate de Irlanda incluya un

paquete que impulse las reservas de capital de los bancos.

¿Es la cesación de

pagos una mejor salida?

Por

Bob Davis

Wall

Street Journal, 22/11/10

Washington.– Mientras que otro país europeo se

acerca a un rescate multimillonario, varios economistas dicen que solamente

hay una forma de hacer que los acreedores compartan el dolor: declararse en

cesación de pagos.

En Dublín, funcionarios del Fondo Monetario

Internacional (FMI), la Unión Europea (UE) y el Reino Unido están negociando

los detalles de un paquete de rescate que probablemente requiera que el

gobierno irlandés se apriete el cinturón en pensiones y salarios pero, a su

vez, que pague a los tenedores de bonos de los bancos cuyas deudas el gobierno

garantizó.

Un desenlace tan desequilibrado –que ha sido repetido

por lo menos desde las crisis de deuda de América Latina en la década de los

años 80– enfurece a los votantes y sugiere a los inversionistas que no hay

un precio a pagar por realizar préstamos riesgosos porque las instituciones

internacionales siempre los rescatarán.

En lugar de eso, dicen economistas, se debería requerir

a los prestamistas asumir algún tipo de responsabilidad sobre sus inversiones

como manera de reducir la deuda de un gobierno y obligarlos a ser más

cuidadosos respecto a dónde invertir su dinero la próxima vez ya que se darán

cuenta de que el FMI y otros no garantizarán que se les pague todo.

"El efecto más importante es que la deuda (de un país)

no se acumule demasiado", dijo Kenneth Rogoff, economista de Harvard que

ha estudiado siglos de cesaciones de pago soberanas.

La canciller alemana, Angela Merkel, trató de moverse en

esa dirección el mes pasado. Convenció a otros miembros de la UE de que debían

considerar obligar a los inversionistas en bonos soberanos a aceptar pérdidas

como condición para futuros planes de rescate. Pero el esfuerzo tuvo efectos

contraproducentes cuando provocó un fuerte incremento en los costos de

endeudamiento de los países más débiles de la eurozona. Los críticos dicen

que esto hizo aún más probable un rescate para Irlanda.

La reacción negativa del mercado ilustra la dificultad

de hacer un cambio así. Durante los tiempos de crisis, cualquier rumor de que

se castigará a los acreedores hace subir las tasas de interés y empeora la

situación. Durante los momentos de tranquilidad, el impulso para cambiar se

diluye. Los acreedores se ocupan de otras preocupaciones y los países que

emiten deuda no quieren cambios que puedan incrementar sus costos de

financiamiento.

"Hay países que creen que facilitar el proceso de

cesación de pagos reduciría su habilidad para emitir deuda", dice

Raghuram Rajan, economista de la Universidad de Chicago.

Luego de la crisis financiera asiática de 1997 y 1998,

el FMI propuso un mecanismo de cesación de pagos institucionalizado. El

fondo, según la propuesta, habría juzgado la capacidad de un país de pagar

sus deudas y las políticas que necesitaba aplicar. Otra institución habría

actuado como un tribunal internacional de bancarrota. La propuesta se diluyó

en 2003 por la oposición del Departamento del Tesoro de Estados Unidos y de

los mercados emergentes, que no querían ceder poder a un organismo

internacional.

Pero incluso si Europa crea un mecanismo de default, dice

Rogoff , no es claro que los países en desarrollo vayan a seguir la idea.

El temor de un

efecto dominó se propaga por

la Unión

Europea

Por

Tom Lauricella, Stephen Fidler y

Mark Gongloff

Wall

Street Journal, 23/11/10

El nerviosismo de los mercados financieros se acentuó en

Europa en medio de una venta generalizada de euros y bonos de algunos de los

países más endeudados de la zona euro, desvaneciendo las esperanzas de que

un rescate internacional de Irlanda aliviaría la presión sobre otros

gobiernos.

Los precios de los bonos españoles y portugueses cayeron

significativamente ayer y el rendimiento de los títulos alemanes subió a

niveles récord, según datos de la firma Markit. El euro cayó por debajo de

US$1,34 por primera vez en dos meses.

"Las personas que están apostando a un contagio

probablemente están en lo correcto", dice David Gilmore, estratega de

Foreign Exchange Analytics, una firma de divisas. "No hay nada en

realidad que detenga el próximo efecto dominó en el mercado", agregó.

La inquietud en Europa, combinado con los eventos en la

península de Corea, se sintió en los mercados estadounidenses. El Promedio

Industrial Dow Jones cayó 142,21 puntos a 11.036,37, mientras que los precios

de los bonos del Tesoro saltaron.

La canciller alemana, Angela Merkel, subrayó la grave

situación que enfrenta el euro al calificar la crisis en Irlanda como

"muy preocupante" para la región. "Estamos en una situación

extraordinariamente seria en lo que concierne al euro", dijo Merkel en un

discurso durante una conferencia de empresarios alemanes el martes.

La canciller alemana, Angela Merkel, subrayó la grave

situación que enfrenta el euro al calificar la crisis en Irlanda como

"muy preocupante" para la región.

El empeoramiento de la situación en Europa tomó a

varios operadores con la guardia baja. La atención en las últimas semanas se

había concentrado en el impacto del relajamiento cuantitativo implementado

por la Reserva Federal de Estados Unidos. Y a fines de la semana pasada,

muchos inversionistas pensaron que la situación de Irlanda estaba a punto de

ser resuelta. Pero con la disolución el lunes de la coalición gubernamental

en Irlanda, el contagio está nuevamente en la mente de los inversionistas.

El rescate de irlanda por parte de la Unión Europea y el

Fondo Monetario Internacional siguió a inyecciones masivas de capital del

gobierno para salvar a los bancos que sufrieron grandes pérdidas. Esto ha

llevado la mirada a bancos en España y Portugal. Entre tanto, Portugal reportó

el lunes que su déficit presupuestal en los 10 primeros meses del año se

amplió comparado con el mismo lapso de 2009. (Más sobre España en la nota

de abajo).

"Creo que los mercados se han dado cuenta de que

estos son problemas sistémicos que van a necesitar soluciones sistémicas",

dijo Brian Yelvington, estratega de renta fija de la firma Knight Capital.

Los economistas dicen que el contagio, en el que la pérdida

de confianza del mercado en una economía se transmite a otras, puede

transmitirse por conexiones comerciales, similitudes económicas o lazos

financieros, aunque no todos son relevantes en todos los casos. Una

desaceleración económica en un país puede golpear las exportaciones de un

socio comercial o reducir los ingresos por turismo. Un colapso en el valor de

los activos financieros en un país puede mermar la confianza en los bancos de

otro si estas instituciones poseen mucho de esos activos.

Una segunda fuente del contagio es cuando los

inversionistas identifican factores de una economía en problemas y ven rasgos

similares en otra. Aunque Portugal no tiene problemas bancarios de la escala

de Irlanda o un déficit presupuestario tan grande como el de Grecia, sí

tiene una desafortunada combinación de déficits presupuestarios, una alta

deuda gubernamental y un bajo crecimiento que preocupa a los inversionistas.

Un tercer mecanismo de contagio es a través de

portafolios de inversionistas. Aquí, las caídas en los precios de una clase

de activo causa que los inversionistas vendan otros activos. Particularmente

notable es la concentración de los tenedores de deuda en España. Ayer, el

diferencial entre los bonos españoles y alemanes subió a 2,36 puntos

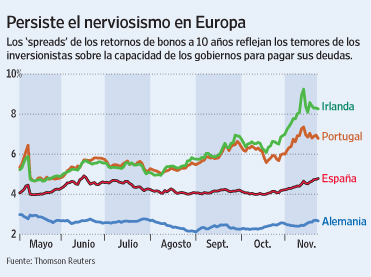

porcentuales, el punto más alto desde 1999.

Para los fondos de cobertura y otros gestores de dinero,

determinar cómo negociar mejor en medio de la agitación ha sido complicado

por muchos factores.

Muchos dicen que no están muy seguros de hacer apuestas

especulativas a través del mercado de seguros contra cesación de pagos,

debido a que las transacciones en este tipo de instrumentos para Portugal y

España es relativamente poco frecuente. En lugar de eso, muchos gestores están

mirando la posibilidad de negociar deuda de empresas financieras en países

como Irlanda y Portugal, al apostar a que alguna de esa deuda perderá valor.

Las medidas de austeridad de Irlanda debilitarían

aún más

su economía

Por

Neil Shah

Wall

Street Journal, 24/11/10

En un tardío intento por convencer a los inversionistas

de que puede afrontar sus deudas, el gobierno irlandés develó el miércoles

una serie de medidas que elevarán el impuesto a la venta, reducirán el

salario mínimo y eliminarán puestos en el sector público, pero que también

podrían empeorar la crisis económica del país.

Mientras Irlanda negocia un rescate internacional

valorado en 80.000 millones de euros (unos US$107.000 millones), el primer

ministro, Brian Cowen, presentó planes para reducir el gasto en 10.000

millones de euros y elevar los impuestos en 5.000 millones de euros en un período

de cuatro años, con el fin de reducir un déficit presupuestario que se prevé

alcance este año 32% del Producto Interno Bruto del país, 10 veces el límite

de la zona euro.

Funcionarios de la Unión Europea han dicho que el

recorte del déficit irlandés al límite de 3% del PIB es crucial para el

paquete de ayuda que preparan.

"Ha llegado la hora de que enfrentemos unidos este

desafío", dijo Cowen en una conferencia de prensa en Dublín. "La

magnitud de la crisis significa que" todos deben contribuir.

Sin embargo, las severas medidas podrían debilitar la

economía irlandesa y reducir su recaudación fiscal, necesaria para pagar su

gigantesca deuda nacional. En los últimos dos años, Irlanda ha eliminado

casi 15.000 millones de euros –cerca de 9% de su PIB– de su economía, que

está sufriendo de una masiva debacle bancaria.

Estos recortes fueron una de las razones por las que la

economía irlandesa se contrajo inesperadamente en el segundo trimestre,

exacerbando los problemas del país.

La austeridad de Irlanda podría debilitar aún más la

frágil coalición del gobierno de Cowen. En medio de llamados para que

renuncie, Cowen se comprometió el lunes a celebrar elecciones generales el próximo

año si se aprueba el 7 de diciembre el crucial presupuesto para 2011.

Algunos temen que las nuevas medidas exasperen a

legisladores independientes y a miembros descontentos del partido oficial,

Fianna Fail, bloqueando la aprobación del presupuesto. Esta situación

provocaría la convocatoria a nuevas elecciones antes de fin de año que podrían

continuar minando la confianza de los mercados en Irlanda a medida que se

agrava la crisis europea de deuda.

Los mercados financieros no reaccionaron inmediatamente

al nuevo plan gubernamental. El euro subió el miércoles a US$1,3388 frente a

US$1,3336 horas antes. Pero los precios de los bonos del gobierno irlandés

continuaron cuesta abajo: el rendimiento del bono de referencia a 10 años

subió a 8,96%, en comparación a 8,89% horas antes.

Muchos economistas afirman que Irlanda puede tomar

severas medidas porque sus beneficios sociales son relativamente generosos y

sus impuestos se encuentran entre los más bajos en Europa.

El salario mínimo irlandés de 8,65 euros por hora, por

ejemplo, es el segundo más alto de la UE. El gasto gubernamental en salarios

del sector público se disparó 90% entre 2000 y 20008, según el banco

italiano UniCredit SpA.

Pero retirar más dinero de la economía podría

exacerbar los problemas fiscales de Irlanda. Su tasa de desempleo, de cerca de

14%, es superior al promedio de 10% en la zona euro. Los esfuerzos para

reducir el déficit podrían verse frustrados si los esfuerzos de Irlanda

repercuten negativamente en el consumo y la recaudación fiscal, lo que crearía

una espiral negativa que impediría al país pagar sus deudas sin una

reestructuración.

"Lo que propone el gobierno es malo para la economía,

la sociedad y la cohesión social", afirma Sean Healy, director del

centro de estudios Justicia Social de Irlanda, con sede en Dublín. "Si

Irlanda no está en posición de generar crecimiento, no podrá pagar su

deuda".

Como se esperaba, los funcionarios irlandeses se

comprometieron a mantener los impuestos sobre empresas –un referente de la

economía local durante décadas– en un bajo 12,5%. Sin embargo, el impuesto

al valor agregado subiría 1% a 22% en 2013.

En cuanto al gasto, Irlanda recortará su sueldo mínimo

un euro, a 7,65 euros por hora. Además, eliminará casi 25.000 puestos del

sector público, recortará 10% los salarios de los nuevos empleados

gubernamentales y reducirá 1.200 millones de euros de su proyecto de ley de

sueldos del sector público. El gasto en programas de bienestar social también

sufrirá un recorte de cerca de 3.000 millones de euros.

A pesar de la adopción de las inminentes medidas, el

gobierno aún espera que la economía crezca un promedio de 2,75% anual de

2011 a 2014.

El dominó irlandés

Por Geoffrey Wood

Wall

Street Journal, 25/11/10

Para entender si el rescate europeo de Irlanda le hará

bien al país, es bueno recordar cómo se metió Irlanda en este embrollo.

Cuando el banco británico Northern Rock y luego la

industria financiera de Islandia colapsaron se inició una corrida en los

bancos irlandeses. Dublín intervino y garantizó todas las deudas bancarias,

no sólo los depósitos de los clientes individuales, sino absolutamente todo,

incluyendo depósitos comerciales y bonos. La corrida se detuvo, como era de

esperarse, de forma medida temporal. Pero los problemas con los bancos

irlandeses resultaron ser mucho más grandes de lo que se pensó

originalmente.

Con un déficit por encima del 30% del producto interno

bruto, el gobierno irlandés ya estaba extendido hasta su límite de

endeudamiento para apuntalar los bancos. Con recortes de presupuesto

anunciados de 15.000 millones de euros durante los próximos cuatro años para

poner bajo control su déficit, una mayor austeridad fiscal para pagar por aún

más ayuda para sus bancos no era una alternativa políticamente viable para

el gobierno irlandés. Parecía posible que la economía irlandesa, sin

importar lo mucho que lo intentara, no pudiera llegar a pagar sus deudas. Este

temor generó otra corrida bancaria contra los bancos irlandeses, lo que desató

el préstamo de emergencia de la Unión Europea (UE) y el Fondo Monetario

Internacional (FMI).

Ahora, si el problema de Irlanda era tener demasiada

deuda, ¿cómo puede ayudarla el endeudarse aún más? Sólo hay una

respuesta: el nuevo préstamo debe ser en términos tan generosos, es decir

tasas de interés más bajas y un vencimiento más largo, para que pueda ser

pagado con mayor facilidad que la vieja deuda. El paquete de ayuda de la UE y

el FMI también debe ser más grande que la vieja deuda, para que pueda ser

usado para pagar viejos préstamos y recapitalizar a los bancos irlandeses.

Para Irlanda, esto significaría años, quizás décadas,

de impuestos más altos. Incluso si puede evitarse la fuente más obvia de daño

para su economía –subir su impuesto del 12,5% a las empresas–, va a haber

problemas. Irlanda tiene una fuerza laboral bien educada que bien puede imitar

a generaciones anteriores y buscar nuevas oportunidades de empleo en el

extranjero. ¿Cuántos trabajadores capacitados y graduados universitarios

quedarán en Irlanda después del rescate? ¿Quién pagará esos impuestos más

altos? Los problemas de Irlanda no han sido resueltos. Simplemente han

cambiado para ser ahora un tipo diferente de problemas.

Esos países que pondrán el dinero para el préstamo de

la UE –y recuerden que este crédito tiene que ser concedido en condiciones

muy generosas para lograr atajar los problemas más inmediatos de

Irlanda–pronto podrían experimentar situaciones presupuestarias más

severas. Quizás Alemania puede soportar esa situación. ¿Pero qué pasa con

Italia o incluso con Francia?

¿Y qué sucede después de Irlanda? Las condiciones del

préstamo para Irlanda –bajo en costo y largo en plazo– tendrán que ser

ofrecidas a cualquier otro país de la UE que pueda quedarse sin fondos. ¿Quién

quedará de pie para ofrecer esos créditos si caen más piezas del dominó?

Si Portugal o incluso España podrían necesitar un rescate, la carga sobre el

centro económico de la zona euro –Alemania– se incrementará aún más.

¿Por cuánto tiempo podría soportarlo? ¿Y cuánto tiempo estará dispuesta

a hacerlo?

En algún momento los mercados cuestionarán la

estabilidad del proyecto del euro en su conjunto. Estas dudas pueden ser

enfrentadas de dos maneras. O se termina la unión (o se reduce a su núcleo

central) o habrá una súbita centralización política y fiscal. ¿Cuál es más

probable?

No tengo la bola de cristal, pero todo se reduce a dos

preguntas más: ¿Alemania querría seguir formando parte de una unión con países

de crecimiento lento y fiscalmente irresponsables? ¿Y querrán esos países,

por su parte, quedarse en una unión en la cual no son más que provincias

pobres y subordinadas? Las respuestas a estas preguntas determinarán la

supervivencia del euro.

(*) Wood es profesor de Economía en la Escuela de

Negocios Cass, en Londres.

El desacuerdo sobre los rescates y el nerviosismo

persisten

Líderes europeos se enfrentaron ayer

Por

Marcus Walker, Matthew Karnitschnig y Neil Shah

Wall

Street Journal, 25/11/10

Berlín y Dublín.– Líderes europeos se enfrentaron

ayer sobre una propuesta de comprometer más fondos a rescatar países con

problemas en la zona euro, en momentos en que se intensificó la presión

sobre las economías más débiles de la región.

El brazo ejecutivo de la Unión Europea, la Comisión

Europea, planteó una propuesta el miércoles para duplicar el tamaño del

fondo de rescate europeo de 440.000 millones de euros (US$588.000 millones)

destinado a ayudar gobiernos de la zona euro, pero la idea fue rechazada por

Alemania, según personas al tanto de la situación.

El desacuerdo entre Bruselas y Berlín se produce en

medio de crecientes temores de que la crisis de confianza de los

inversionistas en los gobiernos de la zona euro, que ya obligó a Grecia y a

Irlanda a buscar rescates internacionales, podría expandirse tarde o temprano

a Portugal y España.

Muchos inversionistas y analistas dudan que la UE haya

acordado destinar el financiamiento suficiente para rescatar a España si el

país llega a perder acceso a los mercados de bonos. El apoyo de Alemania, la

mayor economía de Europa y el mayor contribuyente al fondo de rescate de la

UE, sería esencial para cualquier aumento del fondo de ayuda.

Luego del rescate en mayo de Grecia por 110.000 millones,

la UE estableció un programa de asistencia de 750.000 millones de euros junto

con el Fondo Monetario Internacional. La pieza central de ese esfuerzo es el

Fondo Europeo de Estabilización Financiera, o EFSF por sus siglas en inglés,

el cual recibirá contribuciones de los países de la zona euro por hasta

440.000 millones de euros en garantías de crédito. Los aportes restantes

provendrían del FMI y la Comisión Europea, con sede en Bruselas.

Funcionarios europeos indicaron que la postura de la

Comisión era que Portugal y España pueden salir adelante sin un rescate. Un

vocero de la Comisión indicó que es "absolutamente falso" que la

entidad haya propuesto duplicar o expandir el fondo de rescate.

Pero otras fuentes europeas afirmaron que la Comisión

planteó un plan para aumentar la capacidad del EFSF, y que fue desechado con

rapidez por Berlín.

El banquero central más importante de Alemania, el

presidente del Bundesbank, Axel Weber, dio pistas sobre las discusiones que se

desarrollaban detrás de bambalinas cuando el miércoles afirmó que los

gobiernos de la zona euro expandirían el EFSF si fuera necesario.

El gobierno consideró que los comentarios de Weber habían

llegado en un momento inoportuno, y le ha dicho a la Comisión que el EFSF ya

tiene los fondos suficientes a su disposición, según una persona al tanto.

La canciller alemana, Angela Merkel, y el presidente

francés, Nicolas Sarkozy, hablaron sobre la crisis de la zona euro el jueves

por la noche, indicó un vocero de la canciller. Los líderes acordaron que

las conversaciones sobre la ayuda para Irlanda deberían terminar pronto y

elogiaron el plan del gobierno irlandés de recortar su déficit

presupuestario. También enfatizaron que el actual plan de rescate europeo

seguirá sin cambios hasta 2013, sostuvo el vocero.

Los temores de que la crisis bancaria y de deuda de

Irlanda pudiera extenderse a España afectaron ayer el desempeño de los

mercados en Europa. Los costos de endeudamiento de las economías más débiles

de la zona euro permanecieron altos. Los operadores especularon que el Banco

Central Europeo estaba contrarrestando la tendencia con la compra de bonos

como parte de su programa de emergencia para apoyar el mercado.

La prima que España tiene que pagar para atraer

inversionistas, comparada con la tasa pagada por Alemania (considerado del

deudor más seguro de Europa) siguió subiendo y alcanzó ayer los 2,5 puntos

porcentuales.

Los costos de asegurar la deuda española contra una

eventual cesación de pagos tocó un nuevo récord: ahora cuesta anualmente

US$301.000 proteger por cinco años US$10 millones en bonos soberanos de España,

de acuerdo con Markit, un proveedor de datos financieros.

El euro cerró ligeramente al alza a US$1,3378, mientras

que los precios de los bonos del gobierno irlandés cayeron.

El rendimiento del bono de referencia a 10 años del

gobierno irlandés, que se mueve a la inversa de su precio, esta semana aumentó

a 9,17% desde alrededor de 8% el lunes por la mañana.

El costo de asegurar los bonos del gobierno irlandés

contra la cesación de pagos también se acercó a un máximo histórico el

jueves, cuando el centro de información LCH Clearnet aumentó el costo de

operar con bonos irlandeses por tercera vez en este mes.

Esto indica que en Irlanda, el anuncio del plan de

austeridad más reciente no logró calmar los nervios.

La reacción refleja una variedad de preocupaciones sobre

el presupuesto y el futuro político de Irlanda. Los observadores advirtieron

que los pronósticos del gobierno sobre crecimiento económico podrían ser

optimistas considerando el ajuste de cinturón que se cierne sobre el país.

Por el plan de duplicar el Fondo de rescate europeo

La Comisión Europea choca con Alemania

Por

Marcus Walker y Matthew Karnitschnig

Wall

Street Journal, 25/11/10

Berlín.– La Comisión Europea está presionando para

duplicar el tamaño del fondo de rescate europeo de 440.000 millones (US$586.000

millones) para los países endeudados de la eurozona, según fuentes

conocedoras de la situación.

Pero la propuesta de la Comisión, el brazo ejecutivo de

la Unión Europea, se ha encontrado con la oposición de Alemania, la mayor

economía europea, que no quiere ampliar el tamaño del fondo.

Tras el rescate de Grecia en mayo, la UE creó un

programa de recate de EUR750.000 millones junto con el Fondo Monetario

Internacional. La pieza central es el Fondo Europeo para la Estabilidad

Financiera, financiado por los miembros de la eurozona con hasta EUR440.000

millones. El resto de la contribución la harían el FMI y la UE.

El desacuerdo entre Bruselas y Berlín, que se hizo público

el miércoles, llega en un momento de incertidumbre en los mercados

financieros, porque se duda que el fondo actual sea suficiente para lidiar con

la eventual caída de España.

El miembro del consejo del Banco Central Europeo y

presidente del banco central alemán, Axel Weber, aludió a las negociaciones

tras bambalinas cuando dijo el miércoles que los gobiernos de la eurozona

ampliarían el fondo de estabilidad si fuera necesario.

El Gobierno alemán considera que los comentarios de

Weber han llegado en mal momento y ha dicho a la Comisión que el fondo de

estabilidad europeo ya tiene fondos suficientes a su disposición, según una

fuente conocedora de la situación.

La capacidad de préstamo efectiva de los acuerdos de la

UE y el FMI podría reducirse a en torno a EUR530.000 millones si Portugal y

España acabaran requiriendo también un rescate. El Fondo Europeo de

Estabilidad Financiera es una compañía registrada en Luxemburgo con

capacidad para emitir bonos respaldados con garantías de Alemania y otros países

solventes de la eurozona.

Duplicar la capacidad del fondo de estabilidad a

EUR880.000 millones eliminaría las dudas sobre si tiene suficiente poder para

apuntalar el Estado español.

Tal ampliación exigiría un compromiso financiero mucho

mayor de Alemania, donde muchos legisladores y votantes se muestran escépticos

sobre el rescate de países europeos con problemas financieros.

Irlanda se convirtió en el primer país en solicitar

ayuda del fondo de estabilidad la semana pasada y está negociando un paquete

de rescate de Europa y el FMI, que podría alcanzar los EUR85.000 millones.

Grecia recibió un rescate de EUR110.000 millones de la UE y el FMI en mayo,

antes de la creación del Fondo Europeo para la Estabilidad Financiera.

El fondo de emergencia europeo podría

quedarse corto si

España y Portugal piden ayuda

Por

Ian Talley

Wall

Street Journal, 24/11/10

Washington.– El fondo de emergencia europeo, del cual

se ha dicho que tiene el poder financiero para apagar la crisis financiera en

la euro zona, quizás no tenga el dinero suficiente para cubrir un posible

rescate de España.

"[El fondo] estaría muy cerca del límite, sería

precario y no dejaría nada para nadie más", dijo Whitney Debevoise, una

abogada de deuda soberana del bufete Arnold Porter y ex directora ejecutiva

del Banco Mundial

La Unión Europea tiene comprometidos 440.000 millones de

euros por parte de sus países miembros para su Fondo Europeo de Estabilidad

Financiera, el cual se está usando para extender el rescate a Irlanda. La

exigencia de los funcionarios europeos de que los fondos de rescate tengan una

calificación Triple A reduce la capacidad de préstamo de la UE a 250.000

millones de euros, además de los 60.000 millones de euros disponibles en el

presupuesto del bloque. El Fondo Monetario Internacional dijo que prestaría

un 50% adicional a los países europeos.

Si Irlanda requiere entre 80.000 millones y de euros y

100.000 millones de euros, como han indicado los funcionarios y Portugal

necesita cerca de 50.000 millones de euros para cubrir sus necesidades de

refinanciamiento de su deuda soberana, eso apenas deja suficiente para cubrir

los requerimientos de deuda de España a lo largo de los próximos tres años.

El paquete de ayuda a Grecia de 110.000 millones de euros fue negociado antes

de la creación del fondo de rescate.

El problema, dijo un funcionario del FMI, es que Portugal

y España también podrían llegar a necesitar el financiar la recapitalización

de algunos bancos o tendrían otras obligaciones, por lo que el mecanismo de

rescate europeo no contaría con la capacidad para cubrir estas brechas

financieras.

"El fondo de rescate, como está estructurado

actualmente, no tiene la munición suficiente, si no cuenta con una contribución

mucho, mucho más grande del FMI", dice Jacob Kirkegaard, investigador

del Peterson Institute for International Economics. "¿Pero cuánto desea

al FMI, como institución global, exponerse a Europa como región?",

indicó.

Aunque sólo Irlanda, hasta el momento, ha solicitado

ayuda del programa de la UE y el FMI, los temores de que Portugal y España

necesiten ayuda externa ya han disparado el costo de tomar prestado en los

mercados de deuda soberana y bancaria de ambos países. Tanto la UE como el

FMI se abstuvieron de hacer comentarios para esta nota.

Presiones sobre Portugal para que también acepte un

“rescate”

Tratarían de evitar un efecto de contagio sobre España

Por

Jeffrey T. Lewis y Christopher Bjork

Wall

Street Journal, 26/11/10

Lisboa (EFE Dow Jones)–El Gobierno portugués dijo el

viernes que no está sometido a ninguna presión para solicitar ayuda

financiera de la Unión Europea para evitar un efecto de contagio sobre España.

"Desmiento cualquier tipo de presión", dijo

una portavoz de la oficina del primer ministro de Portugal Jose Socrates.

El periódico alemán Financial Times Deutschland

informaba el viernes de que el Banco Central Europeo y una mayoría de

miembros de la zona euro están pidiendo a Portugal que solicite el rescate.

El periódico dijo que una fuente del Ministerio de

Finanzas alemán señaló que "si Portugal aceptara la ayuda, sería

positivo para España porque España está muy expuesta a Portugal".

Las autoridades españolas y el Banco Central Europeo

también han desmentido que estuvieran presionando a Portugal para que

solicite un rescate.

El presidente de la Comisión Europea, José Manuel

Barroso dijo que la comisión no está ejerciendo presión sobre Portugal para

que el país solicite ayuda financiera de Europa.

"Es absolutamente, completamente falso (...) toda

referencia a un plan de ayuda para este país. Ni se ha pedido ni se ha

sugerido. Es absolutamente falso", dijo Barroso en una conferencia

organizada en la sede de la Organización para la Cooperación y el Desarrollo

Económico el viernes.

Barroso dijo que había hablado con varios líderes

europeos, incluidos los de España y Portugal en los últimos dos días, además

de con el presidente del Banco Central Europeo y la canciller alemana Angela

Merkel, pero insistió en que esas conversaciones están dentro de sus

atribuciones habituales.

Añadió que la eurozona ha puesto en macha todas las

herramientas necesarias para tratar con las crisis de deuda soberana y mostró

su confianza en que las medidas recientemente introducidas por países con

problemas financieros eran lo suficientemente "valientes" para

lidiar con la situación.

Por otra parte, el Parlamento de Portugal aprobó el

viernes el presupuesto para 2011, y el primer ministro luso, Jose Socrates, se

mostró confiado en que la aprobación calme a los mercados de deuda de la

eurozona, golpeados por el desplome financiero de Irlanda.

En el debate que precedió a la votación, el ministro de

Finanzas, Fernando Teixeira dos Santos, pidió a los parlamentarios que

mostraran unidad, y añadió que no hay alternativa a la aprobación del

presupuesto.

El Gobierno en minoría de Socrates ha alcanzado un

acuerdo con el principal partido de la oposición para permitir que se apruebe

la ley de presupuestos.

El plan presupuestario continúa con la labor de reducir

el déficit público, que en 2009 fue del 9,3% del producto interior bruto. El

objetivo del Gobierno es recortarlo al 7,3% del PIB este año y por debajo del

3% del PIB en 2013.

Teixeira dos Santos ha repetido que se cumplirá el

objetivo de 2010, aunque hay temor a que no se haya recortado el gasto lo

suficiente.

Aunque Zapatero descarta un rescate

Los mercados dudan sobre España

Por

David Román

Wall

Street Journal, 26/11/10

Madrid.– El presidente del Gobierno español, José

Luis Rodríguez Zapatero, dijo el viernes que no hay "absolutamente"

ninguna posibilidad de que España busque un rescate de la Unión Europea en

un intento por tranquilizar al mercado y evitar el contagio de la crisis de

deuda a la cuarta mayor economía de la eurozona.

En una entrevista de radio, Zapatero también lanzó un

reto a los agentes que apuestan contra el país, a los que dijo: "Déjeme

hacer una advertencia a los inversionistas que apuestan en corto sobre España;

se van a equivocar y van a ir contra sus intereses".

Zapatero también dijo que la economía del país ha

tocado fondo, mientras que tanto la reestructuración del sector financiero

como la reducción del déficit público, desde el 11,1% del PIB del año

pasado hasta el 9,3% a finales de este año, están avanzando como se

anticipaba.

El llamamiento a la calma del presidente del Gobierno se

produce en medio de señales de que un rescate de España, una posibilidad

remota hace unos días, se está convirtiendo en un riesgo más urgente para

las autoridades del país.

El economista jefe del Banco de España, José Luis Malo

de Molina, advirtió el jueves que la dependencia de España de los mercados

financieros externos le vuelve particularmente vulnerable a un contagio de la

crisis de deuda soberana.

La prima rentabilidad que los inversionistas piden para

comprar bonos españoles a 10 años en vez de los alemanes subió 15 puntos básicos

el viernes a un nuevo máximo desde la adopción del euro de 267 puntos básicos,

aunque luego aflojó ligeramente. Los inversionistas están pidiendo ahora una

rentabilidad del 5,2% por los bonos españoles. La bolsa de Madrid caía un 2%

a las 1438 GMT, la mayor caída entre los grandes mercados europeos.

Peter Westaway, el economista jefe en Europa de Nomura,

dijo: "España es fundamentalmente solvente a razonables niveles de tipos

de interés, [pero] necesita empezar a endurecer pronto".

"España tiene que ser cuidadosa... Los actuales

planes del Gobierno son ligeramente optimistas, especialmente en sus

expectativas de crecimiento".

Zapatero, que se enfrenta a elecciones regionales clave

durante los próximos meses y ha visto su popularidad caer en picado, dijo que

España no necesita más medidas de ajuste.

Los comentarios de Zapatero, que reiteran comentarios

realizados anteriormente por otros miembros del Gobierno, también coinciden

con la creciente presión sobre España desde que el diario Financial Times

Deutschland dijera el viernes que Portugal está siendo presionado por la UE

para que acepte un rescate.

La noticia, rápidamente desmentida por todas las partes

involucradas, sigue centrando la atención en España, considerada por muchos

la siguiente pieza de dominó en caer si Portugal sucumbe a los temores del

mercado y acepta un rescate de la UE, como ha hecho Irlanda en los últimos días.

Un resultado de este tipo agotaría los recursos de la UE y pondría en

peligro a la propia eurozona.

Willem H. Buiter, economista jefe de Citigroup, dijo el

jueves en una nota que España "probablemente" recibirá un rescate

de la UE y el FMI, poco después de que lo haga Portugal antes de final de año,

una previsión que habría resultado chocante sólo hace unas semanas.

|