|

Las “pruebas de solvencia” de los

bancos revelan nuevo flanco débil

Enormes pilas de hipotecas y otros préstamos

difíciles de cobrar en recesión

Por

David Enrich

Wall

Street Journal, 18/07/11

Londres–Los bancos de Europa

poseen en sus balances grandes cantidades de préstamos

concedidos a particulares y empresas en países europeos que

atraviesan por serios aprietos. La situación pone de relieve

cómo los préstamos comunes y corrientes, y no sólo la deuda

soberana, representan riesgos potenciales para el atribulado

sistema bancario del continente.

Las carteras crediticias son detalladas

en la información provista por los mayores bancos de Europa

como parte de las "pruebas de solvencia". Los

resultados de los exámenes, que son realizados por la Unión

Europea, fueron anunciados el viernes.

A primera vista, las pruebas de la Unión

Europea mostraron un sistema bancario sorprendentemente

saludable. Apenas ocho de 90 entidades financieras reprobaron

el examen, lo que significa que sus reservas de capital

cayeron por debajo del 5% de sus activos ponderados por riesgo

en un simulacro de bajón económico de dos años. El reducido

número de reprobaciones hizo que muchos analistas

desestimaran las pruebas al considerarlas poco rigurosas.

No obstante, funcionarios de la Autoridad

Bancaria Europea, el ente regulador que llevó a cabo las

pruebas, argumentan que el valor real del ejercicio son las

montañas de datos –alrededor de 3.200 componentes– que

cada banco estuvo obligado a revelar acerca de su balance. Eso

incluye desgloses detallados país por país de los diferentes

tipos de préstamos y valores en sus libros contables.

Durante la crisis financiera de Europa,

que se ha extendido por 15 meses, los temores de

inversionistas y analistas se han centrado mayormente en las

carteras de los bancos de deuda soberana de los países con

problemas financieros, como Grecia, Irlanda y Portugal. Si

esos países cayeran en cesación de pagos, los bancos y otros

tenedores de deuda podrían afrontar grandes pérdidas.

Los resultados de las pruebas de

solvencia del viernes, sin embargo, sacan a relucir otro

potencial problema para los bancos de Europa: las enormes

pilas de hipotecas residenciales y comerciales, préstamos a

la pequeña empresa y deuda corporativa vinculada a las

instituciones y las personas de los países atribulados. Las

probabilidades de impago aumentan conforme se ahondan las

dificultades de esas economías.

Los bancos tienden a tener cantidades

mucho mayores de préstamos comerciales y minoristas que de

deuda soberana, según un análisis de The Wall Street Journal

de los datos divulgados a raíz de las pruebas de solvencia,

que constituyen la primera vez que ha habido una manera

uniforme de medir tales exposiciones. Hasta ahora, los bancos

han revelado de a poco sus carteras de crédito a clientes en

países problemáticos. Eso volvía prácticamente imposible

analizar los datos agregados para todo el sector o comparar

entre instituciones.

"Los (datos) de exposición país

por país son los mejores que hayamos visto, estamos muy

interesados en los números", dijo Alastair Ryan,

analista de UBS AG en Londres. "Creo que hay más cosas

que temer", dijo Ryan, refiriéndose a que algunos bancos

reportan grandes carteras de préstamos a clientes en países

en dificultades.

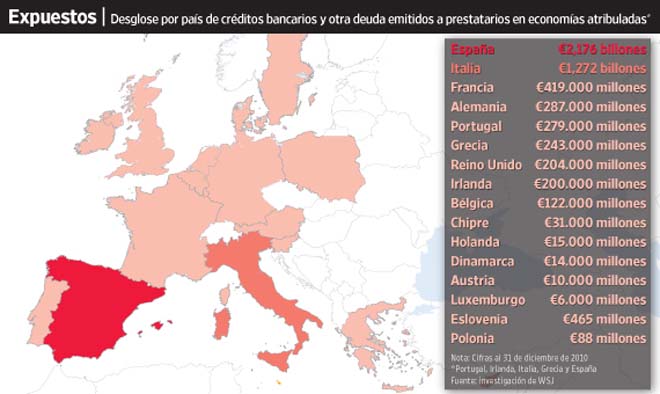

Los bancos de Francia parecen los más

expuestos. Al 31 de diciembre, sus cuatro mayores bancos

–BNP Paribas SA, Crédit Agricole SA, BPCE Group y Société

Générale SA– tenían un total de casi 300.000 millones de

euros (US$425.000 millones) en préstamos y deuda emitida a

instituciones y particulares en Portugal, Irlanda, Italia,

Grecia y España. Ello obedece en gran parte a las grandes

operaciones de banca minorista y comercial de los bancos

franceses en Grecia, Italia y España.

Las carteras de préstamos comerciales y

minoristas de los bancos franceses en dichos países eclipsan

las de deuda soberana.

Por ejemplo, los cuatro bancos tienen

cerca de 51.000 millones de euros en préstamos a clientes

españoles, según el análisis de The Wall Street Journal.

Ello se compara con alrededor de 15.000 millones de euros de

deuda soberana española, según otro análisis de datos de

pruebas de solvencia hecho para el Journal por la firma de

investigación SNL Financial. En Grecia, cuya economía está

en picada, los bancos franceses tienen 33.000 millones de

euros en varias clases de préstamos, más de tres veces sus

carteras de deuda soberana.

Algo similar ocurre en Alemania. La

docena de bancos alemanes que declararon sus resultados de las

pruebas de solvencia estaban expuestos a 174.000 millones de

euros en préstamos comerciales y minoristas a institucuones

griegas, irlandesas, italianas y españoles al 31 de

diciembre. A ello hay que sumar otros 70.000 millones de euros

de deuda emitida por esos países, según SNL.

Temor por el futuro de la eurozona

Los bancos europeos, en la mira

Un estudio al que fueron sometidos reveló

que

varios quebrarían en caso de default o crisis

Por Luisa Corradini

Corresponsal en Francia

La Nación, 16/07/11

París.–

El default de un país o una grave crisis en Europa precipitaría

numerosos bancos a la quiebra. Esa es la cruda realidad que se

desprende de las pruebas de resistencia realizadas a 91

instituciones financieras del Viejo Continente para medir su

solidez.

Sobre ese total, nueve bancos –cinco

españoles, dos griegos y uno austríaco– no consiguieron

pasar las pruebas destinadas a medir la solidez de los

establecimientos de crédito, incluso en caso de recesión

prolongada. Otros 16 superaron el examen con esfuerzo, pues

presentan un ratio apenas superior al 6% de capital propio.

Los bancos que recibieron una mala nota

son los españoles Caja Mediterráneo (CAM), Pastor, Caja3,

Unnim y Caixa de Catalunya; los griegos ATE y EFG, y el austríaco

Volksbanken. El noveno, que no aparece en la lista, es el

banco público alemán Helaba, que tuvo un enfrentamiento con

la Autoridad Bancaria Europea (ABE) y prohibió que sus datos

fueran divulgados.

La ABE, que organizó las pruebas, exigía

un ratio de fondos propios del 5%. Finalmente, el resultado

arrojó un promedio general del 7,7%. En total, sobre 91

establecimientos "escaneados" en 21 países

europeos, los nueve que quedaron bajo el umbral de tolerancia

"necesitan para reforzarse 2500 millones de euros",

según precisó la ABE. Ese grupo deberá recapitalizarse

antes de fin de año. Los 16 que presentan un ratio del 5 al

6% tienen plazo hasta abril de 2012.

Entre los más expuestos de esa categoría

figuran siete bancos de España (Sabadell, Banco Popular y

Bankinter, y las cajas Novacaixagalicia, Caja Ontinyent, Banca

Civica y Bankia), dos de Alemania (HSH Nordbank y Nord/LB),

dos de Grecia, dos de Portugal y uno de Chipre.

Esos tests buscaban calmar los mercados y

serenar a los inversores sobre la salud de los bancos para

resistir una crisis en la eurozona. Después de la prueba de

2010, criticada por la indulgencia de sus parámetros, este

nuevo test también suscitó dudas porque no contempló las

expectativas de mercado de que Grecia incumpla con su deuda,

un escenario que aumentaría las pérdidas de bancos alemanes

y franceses.

El año pasado, el ratio había sido

fijado en el 6%, pero la composición de la prueba era menos

estricta. Los reguladores midieron el impacto de los

escenarios considerados sobre el riesgo de crédito, el margen

de interés y las actividades de mercado. Este año, a

diferencia del sistema adoptado en 2010, la ABE puso a prueba

la totalidad de la exposición de los bancos a la deuda

soberana de países europeos. Además, bajó el ratio de

solvencia (Core Tier 1) al 5% de fondos propios duros.

A cambio, el nuevo test incluye la

recapitalización de 60.000 millones de euros realizada por

los bancos más débiles entre enero y abril. Sin eso, 20

bancos hubieran sido aplazados. "El sistema financiero

europeo es sólido", argumentó Andrea Enria, presidente

de la ABE. El muestrario elegido corresponde al 65% de los

activos bancarios de Europa.

En Francia, fueron sometidos a la prueba

los cuatro grandes bancos (BNP Paribas, Crédit Agricole, BPCE

y Société Générale), que presentaron un Core Tier 1 del

7,5%. "Esos resultados confirman la solidez del sistema

bancario francés", dijo el ministro de Finanzas, François

Baroin.

Los bancos de Gran Bretaña, Irlanda e

Italia también sortearon la prueba sin demasiados tropiezos.

Las bolsas europeas y Wall Street, que

habían penalizado los valores bancarios en los últimos días,

reaccionaron con moderación. Esa prudencia muestra que las

pruebas de resistencia no convencieron a los principales

actores del mercado.

¿Qué son los tests?

Medición. Las pruebas de

resistencia de este año tienen en cuenta el indicador Core

Tier 1 (el mejor capital para hacer frente a los impagos)

frente al Tier 1 (otra medida de capital de menor calidad) que

se computaba en 2010. Este año se reduce el tipo de activos

que puede tenerse en cuenta para hacer frente a las pérdidas.

Publicación. La difusión de las

pruebas de resistencia es un ejercicio de transparencia para

mostrar los problemas reales de las diferentes entidades y

evitar la especulación sobre otros mayores; además, se busca

ofrecer una imagen realista de la situación.

Reacción. El euro operó ayer sin

cambios frente al dólar, dado que los inversores desestimaron

los resultados de las pruebas de resistencia a la banca

europea y se concentraron en el riesgo de contagio de la

crisis de deuda.

Herramienta. La Autoridad Bancaria

Europea apunta que la calificación no es simplemente un

aprobado o un suspenso, sino que es una herramienta para que

el supervisor pueda calibrar la situación de los bancos; la

multiplicidad de escenarios complica los resultados de los

tests porque se tienen en cuenta no sólo las previsiones

actuales, sino también la posibilidad de que empeoren.

|