|

La

Argentina camino al colapso energético

En

pocos años Argentina podría afrontar una crisis energética de

gravedad muy superior al problema de la deuda externa. El 90% del

consumo de energía se basa en el petróleo y el gas, pero sólo

existen reservas comprobadas para 11 y 15 años respectivamente. Las

compañías siguen obteniendo ganancias extraordinarias exportando sin

control y gozando de privilegios incluso ilegales, pero el Estado debe

importar combustibles en invierno, mientras los ciudadanos y la

industria los pagan a precios internacionales. Grave situación energética

mundial y despertar de conciencia sobre el tema en América Latina.

Al

borde del abismo energético

Por

Alfredo Eric Calcagno (*) y Eric Calcagno (**)

Le

Monde diplomatique, abril 2005, edición Cono Sur

En

pocos años Argentina podría afrontar una crisis energética cuya

importancia económica y proyección política sería superior al

problema de la deuda externa. Se observa que las empresas del área

ejercen una condicionalidad interna sobre las posibilidades económicas,

la obtención de beneficios y, sobre todo, se apropian de la renta

petrolera nacional y explotan los recursos naturales sin otra

consideración que maximizar ganancias en el corto plazo (1). Se

confunde el beneficio empresario ,con la renta petrolera nacional;

evidentemente distintos.

Además

de incidir en el poder real en el presente (y en los medios, a través

de la publicidad), el comportamiento predatorio de las empresas y la

ausencia de una política energética estatal pueden conducir a una

crisis energética estructural en poco más de una década. En el año

2004 el país enfrentó una situación de escasez de energía que, a

modo de ensayo general, bien puede servir para identificar actores e

intereses en las crisis energéticas.

Para

entender esto es preciso echar un vistazo a la situación mundial, que

se caracteriza por el fuerte predominio de los hidrocarburos, una

fuente no renovable destinada a agotarse un día, lejano en términos

de la vida humana e inminente en plazos de generaciones; dos o tres, a

lo sumo (2). Ello provoca, por una parte un combate sangriento por el

control de la explotación y las reservas; por otra, investigaciones

tendientes a reemplazar a los hidrocarburos.

Se

trata de una batalla por el poder mundial y por enormes cantidades de

dinero, que se expresa en guerras, golpes de Estado, aceleración o

retardo de investigaciones. Las empresas petroleras tratarán de

ampliar su dominio; los Estados se defenderán como puedan. Se trata

de una de las pugnas fundamentales del siglo XXI. Basta pensar en el

poder del Estado que controle la mayoría de los yacimientos en un

momento de escasez generalizada... los delirios imperiales no están

lejos.

La

forma en que se genera y distribuye la energía mundial determina en

gran medida la política, la economía y el bienestar de los países y

sus poblaciones. La Intemational Energy Agency (lEA) –que forma

parte de la Organización de Cooperación y Desarrollo Económico,

(OCDE)– ha estimado que en 2030 las necesidades mundiales de energía

superarán a las actuales en 6O% y que los combustibles fósiles

continuarán siendo predominantes: el 85% del aumento de la demanda

primaria. Dos terceras partes del incremento de la demanda de energía

provendrán de los países subdesarrollados. Las disponibilidades

actuales alcanzan, pero a costos cada vez mayores y si se efectúan

las inversiones necesarias. Como es un recurso no renovable, se agotará,

pero no antes de 30 años.

La

actual demanda de gas natural y de electricidad se duplicará de aquí

a 2030. Sin embargo, el número de personas sin electricidad disminuirá

muy poco: de los 1.600 millones de personas en 2002 a 1.400 millones

en 2030; mientras que aquellos que utilizan métodos primitivos

(biomasa) para cocinar y calentarse, aumentarán de 2.400 a 2.600

millones en 2030.

Este

incremento de las necesidades de energía genera importantes

problemas. Ante todo, el medio ambiente se contaminará aun más por

las emisiones de dióxido de carbono, aumentando su influencia sobre

el clima. En lo económico, para mantener el abastecimiento serán

necesarias inversiones de gran magnitud, que entre ahora y 2030 se

calculan en 16 billones de dólares en total (568.000 millones por año).

Todo ello en un contexto de incertidumbre en los precios (la lEA

adopta la hipótesis de un promedio de 35 dólares el barril hasta

2030). Pero no sólo se trata de dificultades técnicas y financieras:

la seguridad energética de los países occidentales está amenazada

por graves riesgos, ya que las mayores reservas están en los países

de Oriente Medio miembros de la OPEP y en Rusia. Además, China e

India se incorporarán al consumo en gran escala. La invasión a lrak

es un anticipo de lo que puede venir.

La

situación argentina

El

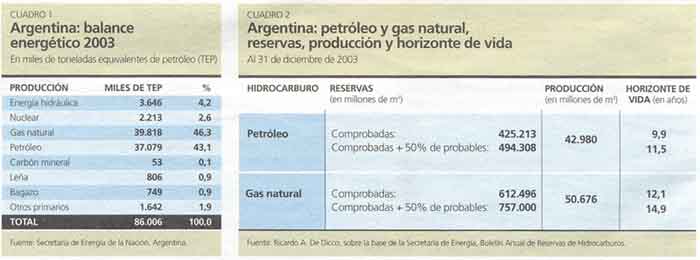

primer hecho sobresaliente es que el 90% de la energía que se produce

y consume en Argentina consiste en gas natural y petróleo (Cuadro 1).

La dependencia casi total del país de los hidrocarburos pone en

evidencia la necesidad de diversificar las fuentes de energía. En el

caso particular de la energía eléctrica, el 60% está abastecido por

centrales termoeléctricas (en su mayoría por gas natural y el resto

por gasoil y fuel–oil), el 31 % por centrales hidroeléctricas y el

9% por centrales nucleoeléctricas (Embalse y Atucha I) (3).

No

sólo existe concentración en el tipo de energía, sino en las

empresas petroleras. En petróleo, cuatro empresas producen el 78%; en

gas natural, también cuatro empresas generan el 81 %. Todas actúan

sin casi ningún control. Por ejemplo, se llega a la aberración de

que los volúmenes producidos y transportados no se controlan por

medidores, sino por declaración jurada de las empresas. Es sobre esta

base que las empresas pagan sus impuestos...

El

panorama adquiere rasgos angustiantes cuando se examinan las reservas

comprobadas y probables, que son mínimas:

un

horizonte de .alrededor de 11 años para petróleo y de 15 años para

gas. Sólo un instante en la vida de un país. En 1988 las reservas

comprobadas eran de 14 años para petróleo y 34 años para gas; pero

con la privatización de YPF aumentó la producción, se comenzó a

exportar en gran escala y cayó en picada la exploración (Cuadros 2 y

3).

Las

empresas privatizadas viven todavía de las prospecciones realizadas

por la estatal YPF. Para evitar la catástrofe energética, debería

acelerarse la búsqueda de nuevas áreas petroleras y gasíferas y

realizarse una intensificación extraordinaria de las energías

hidroeléctrica y atómica.

El

agotamiento de las reservas se acelera más aun con el aumento

sustancial de las exportaciones: en 1980 se exportaban combustibles

por valor de 280 millones de dólares; en 1990 se pasó a 985

millones; en ,1995 se llegó a 2.169 millones y en 2004 a 6.171

millones; es decir, en 1990 los combustibles y la energía eran el 8%

de las exportaciones totales, y en 2004, el 18%. En un país con muy

pocas reservas comprobadas y sin problemas acuciantes de balanza de

pagos, se exporta un recurso esencial no renovable; además, se

permite que los exportadores no ingresen al país el 70% de esas

divisas. Queda claro que el principal objetivo de esas exportaciones

es el mayor lucro de las empresas: exportan el petróleo con un valor

de referencia de 54 dólares el barril, mientras que en el mercado

interno lo venden a 34 dólares.

La

renta petrolera

El

petróleo constituye una riqueza fundamental; de allí que los países

lo cuiden y que en la mayoría de los casos sea explotado por empresas

estatales o mixtas con mayoría estatal (ver más abajo "El

ejemplo de Noruega"). Para cualquier país esto soluciona el

problema fundamental de la energía; en el caso argentino, la

explotación genera una renta importante, debido a los bajos costos de

producción.

Y

aquí es preciso hacer una distinción esencial: por una parte está

el legítimo beneficio empresario, incluido en el costo del barril de

petróleo. Por otra, está la renta, que es la diferencia entre el

costo local y el precio internacional. Se trata de un regalo de la

naturaleza, que dotó al país de petróleo de extracción

relativamente barata, mientras otros países deben pagar precios mucho

mayores.

La

renta pertenece al país, no al empresario petrolero, que ya ha

obtenido su beneficio. El Estado puede captar la renta por diferentes

medios. Uno, a través de la explotación directa por una empresa

estatal, que cuando cobra en el mercado interno precios

internacionales recibe la totalidad de la renta. Si decide cobrar el

combustible de acuerdo con los costos internos, el gobierno transfiere

esa renta a los consumidores; en Venezuela, por ejemplo, el litro de

nafta cuesta el equivalente de 0,15 pesos argentinos; 11 veces menos

que la nafta común en Argentina.

En

otras situaciones, el Estado absorbe esa renta mediante impuestos a

las ganancias, regalías y retenciones a las exportaciones.

Una

estimación razonable de la renta petrolera para 2004 realizada por el

IEFE (4) la hace ascender a 7.500 millones de dólares, de los cuales

las empresas deberían haber pagado al Estado 2.400 millones de dólares

por los siguientes conceptos: impuesto a las ganancias, 1.200

millones; regalías, 700 millones; y retenciones, 500 millones.

Se

ha considerado un valor FOB del barril de petróleo de 34,50 dólares,

debido a la menor calidad del petróleo con respecto al WTI (West

Texas International); se produjeron 252 millones de barriles a un

costo de 4,50 dólares cada uno; en esa estimación se descuentan

parte de los costos de desarrollo y descubrimiento que no se

efectuaron (Cuadro 4). En síntesis, se puede estimar que las empresas

se quedan con los dos tercios de la renta que perciben. Compárese con

los casos de México y Venezuela en donde el Estado capta la totalidad

de la renta a través de las empresas estatales; y de Noruega, en

donde las empresas pagan el 78% de impuesto a las ganancias (ver

"El ejemplo...").

En

cuanto a las empresas individuales, Repsol declaró el pago de 700

millones de dólares por impuestos y regalías en Argentina durante

2003. En su Informe Anual 2003 puntualiza también que las retenciones

a las exportaciones ascendieron a 136 millones de dólares. En cuanto

a los beneficios empresarios, en 2003 Repsol YPF expresó ante la U.S.

Securities and Exchange Cornmission (Fonna 20–F, al 31–12–03),

que ese año sus ganancias operativas en Argentina fueron de 2.198

millones de dólares. Con anterioridad, en el Informe Final de la

Comisión Especial Investigadora sobre Fuga de Capitales en Argentina

de la Cámara de Diputados de la Nación (Comisión Di Cola) referida

al año 2001, la compañía aparece transfiriendo al exterior 1.058

millones de dólares.

El

poder de la energía

La

energía, además de electricidad y fuerza motriz, genera poder político

y económico (y financia el militar). Su propiedad y disponibilidad

constituye un requisito para la hegemonía de las potencias y la

independencia

de

los países normales y es un objetivo a obtener a toda costa. Es

evidente que los países medianos como Argentina deben procurar

mantener e1 autoabastecimiento, para no entrar en una dependencia

ruinosa e innecesaria: cuando se dispone de los recursos, la primera

obligación es no dilapidarlos.

No

corresponde aquí diseñar un programa energético sino enunciar

algunos principios generales, cuyo primer tema es el de los

hidrocarburos. En primer lugar, es imperioso aumentar las

exploraciones. Las empresas concesionarias no lo hacen porque es caro

y sólo les interesa la rentabilidad a corto plazo; el Estado debe por

lo tanto hacerse cargo de áreas para explorar y explotar. La ley

17.319 establece que ninguna empresa puede ser titular de más de 5

permisos de exploración simultáneamente (art. 25) Y de más de 5

concesiones de explotación. Repsol YPF, por. ejemplo, tiene 30

bloques de exploración y 88 bloques de explotación. Sería lógico

que se atribuyeran a Enarsa –empresa estatal–las áreas concedidas

en violación de la ley, para que ésta sea la nueva titular de la

exploración y explotación, ya que seria absurdo esperar a que se

agoten las reservas y las empresas se vayan; o que sea Enarsa la que

explore y luego ceda sus áreas. Como esas tareas demandan tiempo,

habría que comenzarlas sin demora. También es urgente disminuir las

exportaciones de petróleo y gas: Argentina no dispone de reservas

para ser un país exportador.

El

segundo asunto esencial es la diversificación de las fuentes de energía.

Frente a la escasez de reservas, es suicida que los hidrocarburos

constituyan el 90% del consumo. Ante todo, deben completarse las obras

previstas en el Plan Energético Nacional 2004–2008, que prevé la

ejecución de varios emprendimientos de importancia. En

hidroelectricidad, asigna fondos para terminar el proyecto de Yacyretá,

que elevará la potencia de 1.700 MW a 3.180MW, y la energía generada

aumentará de 11.450 a 18.500 GWh.

Además,

deberá acelerarse la iniciación de los proyectos hidroeléctricos de

Garabí (con Brasil) y Corpus Christi (con Paraguay).

También

deberá plantearse en otra escala la utilización de la energía atómica.

El Plan Nacional incluye la terminación de la central nuclear Atucha

II, con una potencia instalada de 692 MW Además, podría utilizarse

la capacidad técnica y la experiencia de la Comisión Nacional de

Energía Atómica (CNEA) y del IDEVI para programar una serie de

usinas nucleares en diferentes puntos del país. En otro ámbito,

después de más de medio siglo de estudio y acción, la CNEA está en

condiciones de participar en las investigaciones que se realizan a

escala internacional sobre nuevas fuentes de energía.

Es

necesario tomar conciencia: si la explotación continúa con las

características actuales, en 11 años Argentina no tendrá más petróleo

y en 15 años se quedará sin gas; es decir que en el espacio de una

generación se puede producir una crisis que dejaría al país a

merced de sus proveedores energéticos y de los precios

internacionales. Es apocalíptico imaginar lo que significaría para

Argentina la necesidad de comprar el petróleo a precios

internacionales de una riqueza que se agota a escala mundial. La

ruinosa hipoteca de la deuda externa sería una bagatela comparada con

la carga energética.

Pero

aún es posible ejecutar una vigorosa política de producción de

energía, que incluso puede financiarse con la renta del petróleo y

del gas. En ese caso se habrá cumplido con una de las funciones del

Estado, que consiste en prever las crisis, resolverlas y –si no

pudieran evitarse– solucionarlas de acuerdo con el interés

nacional.

(*)

Ex funcionario de la ONU en CEPAL y UNCTAD. Autor de “El universo

neollberal” (en colaboración) y “La perversa deuda”.

(**)

Graduado en L'École Nationale d' Administration (Francia).

Notas:

1.–

"Azaroso destino de YPF", Le Monde diplomatique, edición

Cono Sur, julio de 2001.

2.–

Para la British Petroleum, con el actual ritmo de producción, las

reservas petroleras mundiales equivalen a 41 años y las de gas a 67 años

de abastecimiento. Statistical

Review of World Energy,londres, 2004.

3.–

Ricardo A. De Dicco. "La aisis energética y el problema de

Orwell en Argentina", MORENO, Buenos Aires, 2004.

4.–

Instituto de Estudios Fiscales y Económicos (lEFE), La Plata,

sobre datos de la Secretaría de Energía y de balances de las

empresas presentados a la Bolsa de Valores.

El

ejemplo de Noruega

En

la mayoría de los países el Estado maneja la energía. En el caso

particular del petróleo está a cargo de empresas estatales o rnixtas

con mayoría estatal, que de modo directo o por medio de contratistas

o licenciatarios lo exploran y extraen; así fijan los precios, captan

gran parte de los beneficios y toda la renta. Un caso típico es el de

Noruega.

Al

cabo de tres décadas de fuerte crecimiento petrolero, Noruega es hoy

el tercer exportador mundial de crudo, después de Arabia Saudita y

Rusia. En la economía nacional, los hidrocarburos generan el 19% del

PBI, el 46% de las exportaciones y el 25% de los ingresos fiscales. Se

extraen alrededor de 3,4 millones de barriles de petróleo por día, y

en gas se generan 60 millones anuales de toneladas equivalentes de

petróleo (TEP). Para los próximos años se espera un estancamiento

de la producción de petróleo y un fuerte aumento de la de gas.

El

gobierno noruego maneja la explotación petrolera y gasífera por

medio del Ministerio de Petróleo y Energía. El aspecto fiscal está

a cargo del Ministerio de Finanzas, a través de la Dirección Estatal

de Intereses Financieros (SDFI). En 1972 el Parlamento creó una

empresa estatal de petróleo (Statoil) para realizar por sí o en

forma participada todas las operaciones petroleras. En 2001, el

Parlamento resolvió vender el 15% de las acciones de SDFI a Statoil y

privatizar el 18,2% de Statoil. Al mismo tiempo se crearon dos

empresas estatales, Petaro AS y Gassco AS. Petaro es una empresa

estatal que maneja los intereses accionarios estatales, controla las

ventas de petróleo de Statoil y lleva las cuentas de SDFI. Gassco es

otra empresa estatal que se encarga del transporte de gas.

A

su vez, en 1990 el Parlamento estableció el Fondo Gubernamental del

Petróleo, que recibe los flujos de caja del petróleo y el retorno

por sus inversiones, y transfiere esos ingresos al Ministerio de

Finanzas, que los afecta al presupuesto; en diciembre de 2003 su

patrimonio ascendía a cerca del 54% del PBI nacional.

Existen

dos regímenes de explotación y fiscal con las empresas privadas. El

primero consiste en acuerdos de participación con las empresas

licenciatarias, por los cuales la empresa privada explora a su costa y

si encuentra petróleo comparte los beneficios; la tasa de impuestos

oscila entre el. 25 y el 50% y una participación en las ganancias. En

el segundo régimen, la empresa licenciataria corre con todos los

costos y paga 78% de impuesto a las ganancias; además, hasta 2005

paga un royalty entre 8 y 16% sobre la producción bruta. Existe además

un impuesto fijo de 75 centavos de corona noruega sobre cada metro cúbico

de gas carbónico emitido.

Noruega

es un ejemplo de gerenciamiento de una riqueza nacional por el Estado

o bajo su control, en beneficio de la población. No obstante sus

elevados costos de extracción, el petróleo y el gas generan el 25%

de los ingresos fiscales, a través del pago de impuestos y regalías,

el flujo de fondos a SDFI y los dividendos pagados por la empresa

estatal Statoil.

El

criterio de explotación fue expresado por el gobierno: "Los

recursos de petróleo y de gas de Noruega pertenecen a la comunidad

noruega y deben ser administrados para el máximo beneficio de la

presente y las futuras generaciones. Un objetivo mayor de la política

de petróleo y gas del gobierno consiste en asegurar la mayor creación

de valor para la comunidad". En 2002 el PBI por habitante de

Noruega era de 48.400 dólares anuales (en Bélgica, Holanda y los Países

Bajos era de cerca de 29.000 dólares). (A.E.e. y E.e.)

El

precio de la garrafa de gas

Por

Ricardo Andrés de Dicco (*)

De

acuerdo con datos del lNDEC, en 2004 alrededor de 13,5 millones de

ciudadanos argentinos no tenían acceso al gas natural por redes. Es

decir que más del 36% de la población carecía de ese servicio.

Cerca del 58% de la población que vive por debajo de la línea de

pobreza –algo más de 10 millones de personas– carece de provisión

de gas natural y consume otros energéticos alternativos: 80% utiliza

gas licuado de petróleo (GLP) envasado y 20% quema plásticos,

residuos vegetales o animales, cartón, papel, kerosén o leña.

Desde

la devaluación, el precio del GLP envasado en garrafas de 10 kg

aumentó más del 180%; para el total del país es en promedio de 25

pesos (en algunos lugares se 1a vende a 32 pesos). Del total de 95.000

puntos de venta, sólo 606 comercializan la garrafa con "tarifa

social", que oscila entre 18 y 19 pesos en diferentes provincias.

El

mercado argentino de GLP está muy concentrado. Repsol YPF –por sí

o por empresas controladas– tiene el 55%; el resto corresponde a TGS,

Total Austral, Esso, Shell Gas y Wintershall. En la comercialización,

tres empresas concentran alrededor del 63% del mercado: YPF Gas

participa con 34,5%, Total Gas con 20,5% y Shell Gas con 7,8%.

El

Instituto de Investigación en Ciencias Sociales de la Universidad del

Salvador (lDICSO) ha estimado en 7 pesos el costo de producción de

una garrafa de 10 kg; el precio que paga el distribuidor es de 15

pesos y el correspondiente a los puntos de venta es de 19 pesos (estas

estimaciones surgen de datos de las empresas productoras). Si el Poder

Ejecutivo Nacional fijara precios máximos y las productoras y

distribuidoras redujeran sus márgenes de ganancia, las garrafas de 10

kg podrían ser comercializadas con un precio final que no supere los

12 pesos la unidad, sobre todo cuando todavía sigue vigente la ley de

emergencia económica. .

(*)

Investigador del Instituto de Investigación en Ciencias Sociales (IDICSO)

de la Universidad Del Salvador y del Movimiento por la Recuperación

de la Energía Nacional Orientadora (MORENO).

|