|

El

comportamiento del oligopolio energético que opera en Argentina sobre

la oferta primaria de gas natural

Por

Ricardo A. De Dicco

IDICSO Instituto de Investigación en Ciencias Sociales, Universidad

del Salvador , enero de 2005

Tabla de Contenidos

1) La disponibilidad de gas natural en el próximo quinquenio

2) La concentración económica de las reservas, de la producción y de

la exportación de

gas natural

3) Exportaciones vs. abastecimiento del mercado interno y la “crisis”

del gas natural

4) Notas sobre los destinos de la producción nacional de gas natural

5 ) Reflexiones finales

6)

Referencias bibliográficas

La disponibilidad de gas natural en el próximo quinquenio

En el mes de Enero de 2005 la Secretaría de Energía de la Nación

publicó el “Boletín Anual de Reservas de Hidrocarburos 2003”;

al analizar la cubicación de las reservas comprobadas de gas natural

al 31 de Diciembre de ese año se observa que las cuencas productivas

del país contaban con 612.496 millones de m3, tal como fuera mencionado oportunamente. Si a tal volumen de reservas

certificadas se le restan los 48.280 MM de m3 producidos en 2004, las reservas comprobadas

de este fluido disminuyeron a 564.216 MM de m3; es decir, un horizonte de vida algo inferior a los

12 años de disponibilidad de gas, contemplando el nivel de producción

nacional del año pasado, lo que supone un agotamiento definitivo de

los yacimientos gasíferos hacia el año 2016.

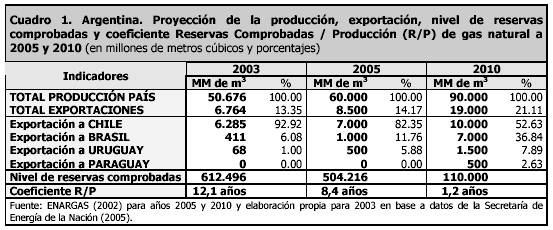

No obstante, si se consideran las proyecciones del ENARGAS (2002) en la

producción de este hidrocarburo para los años 2005 y 2010,

correspondientes a 60.000 MM de m3 y 90.000 MM de m3, respectivamente, la disponibilidad de gas natural alcanzaría a cubrir

las necesidades energéticas del país hasta el año 2012 como máximo.

Estos escenarios no sólo están basados en los aumentos proyectados

para el mercado interno (principalmente incremento del consumo en las

centrales eléctricas y en las industrias), sino también por aquellos

correspondientes a las exportaciones, que superarían el 21% al

finalizar el presente decenio –el año pasado representaron más del

15% de la producción total de gas– (véase Cuadro 1).

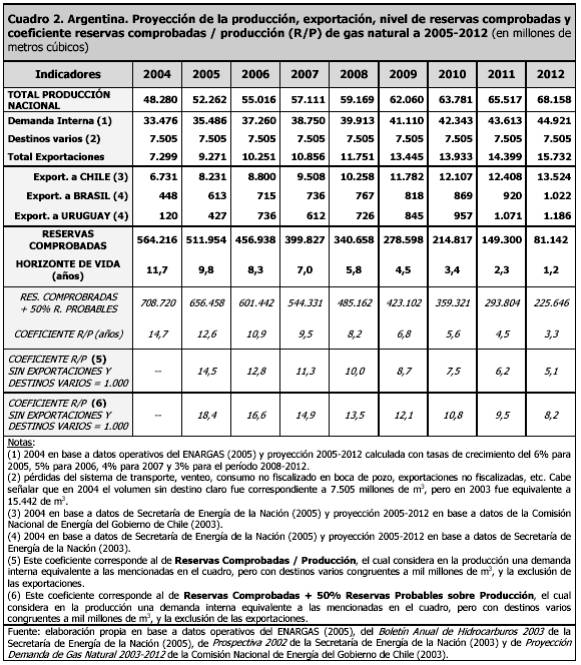

Sin embargo, las proyecciones elaboradas por la Secretaría de Energía

de la Nación (2003) y de la Comisión Nacional de Energía del

Gobierno de Chile (2003) muestran diferencias sustanciales con

respecto a las de ENARGAS (2002) en cuanto al nivel de producción y

de exportación sugerido para el período 2005-2012 (véase Cuadro 2),

lo que sugiere que las proyecciones elaboradas por el Ing. José Andrés

Repar para el ENARGAS son poco confiables.

Considerando el nivel de producción gasífero y de las respectivas

reservas comprobadas para 2004 en 48.280 MM de m3 y 564.216 MM de m3,

respectivamente, más los incrementos correspondientes a la producción

nacional proyectada hasta 2012, los horizontes de vida resultantes de

tales coeficientes para los años 2010 y 2012 corresponden a 3,4 y 1,2

años, respectivamente, es decir, un agotamiento

definitivo para el año 2013, como lo indica el Cuadro 2. Si a tales

reservas comprobadas se sumara el 50% de las reservas probables, los

horizontes de vida para los años 2010 y 2012 serían equivalentes a

5,6 y 3,3 años, respectivamente, es decir, un agotamiento definitivo

para el año 2015 (véase Cuadro 2). Dichos niveles de producción gasífera

en aumento y la respectiva declinación de las reservas comprobadas se

obtuvo de la siguiente forma.

Los volúmenes de exportación con destino Chile para el período

2005-2012 fueron recavados de la tabla “Proyección Demanda de

Gas Natural 2003-2012”, publicada en Noviembre de 2003 por la

Comisión Nacional de Energía (CNE) del Gobierno de Chile, mientras

que el volumen de 2004 corresponde a datos operativos del ENARGAS

publicados por el ente regulador en Enero de 2005 en base a declaración

jurada de las productoras y transportistas. Los volúmenes de

exportación con destinos Brasil y Uruguay se basan en datos del

documento “Prospectiva 2002”, publicado por la Secretaría

de Energía de la Nación en Mayo de 2003.

En relación a la demanda interna de gas natural, los volúmenes de 2004

se basan en datos operativos del ENARGAS publicados en Enero de 2005,

mientras que los correspondientes al período 2005-2012 fueron

estimados por el Área de Recursos Energéticos y Planificación para

el Desarrollo del IDICSO: se calculó un 6% de incremento en 2005

respecto a 2004 basado en el crecimiento de la economía esperado para

este año, el correspondiente a 2006 con un 5% de aumento respecto a

2005, el de 2007 un 4% de incremento en relación al año anterior, y

los correspondientes al período 2008-2012 un aumento del 3% anual (si

bien para este período el IDICSO no considera que la economía

nacional tenga tasas de crecimiento similares, tales estimaciones se

basan en que el agotamiento de las reservas comprobadas de petróleo

afectarían a las centrales termoeléctricas, las cuales se abastecen

con derivados del crudo, lo que sugiere que el gas natural aportaría

la satisfacción de las necesidades eléctricas que deberían cubrir

el fuel-oil y el gas-oil producido localmente, principalmente por

razones de costos, ya que la importación de petróleo crudo y

derivados al comienzo de la década entrante impactaría sobremanera

la estructura de costos de la economía nacional).

Cabe señalar que en el Cuadro 2 se presentan volúmenes de gas natural

con destino incierto, denominado en el mismo como “Destinos

varios”. Se toma como referencia el volumen de 2004 para el período

2005-2012 (en 2003 los volúmenes sin destino claro fueron equivalente

a 13.082 MM de m3).

En el Cuadro 2 también se pueden observar los horizontes de vida de las

reservas comprobadas y de la sumatoria de éstas y del 50% de las

reservas probables, los cuales contemplºan únicamente la proyección

estimada para la demanda interna y “destinos varios” equivalentes

a mil millones de metros cúbicos. Estos indicadores sugieren que si

son prohibidas en forma inmediata las exportaciones de gas natural y

el Estado nacional comienza a controlar y regular cuánto y cómo se

extrae, se entrega en el mercado interno y se exporta, la

disponibilidad de las reservas comprobadas de gas natural para el

Pueblo argentino alcanzaría hasta el año 2017 y la correspondiente a

las reservas comprobadas más 50% de las reservas probables hasta el año

2020.

Cabe preguntarse aquí por qué los hidrocarburos son recursos estratégicos

para Argentina, y la respuesta es la siguiente: el país depende en un

90% del petróleo (43%) y gas natural (47%) para cubrir sus

necesidades energéticas, según el “Balance Energético 2003” publicado

por Secretaría de Energía de la Nación en Febrero de 2005 (y un 60%

de dependencia hidrocarburífera en el suministro de energía eléctrica).

Es más, el gas natural tiene una participación del 43,5%, promedio

registrado en los balances energéticos de la Secretaría de Energía

de la Nación correspondientes al período 2000-2003. Las líneas

precedentes sugieren la posibilidad de ocurrir un colapso energético

o, en su defecto, la importación total de energía, en el primer

quinquenio de la década entrante. Tal colapso ocurriría en el

sistema de transmisión de energía eléctrica, más fallas parciales

con origen en la capacidad de fuerza de las usinas.

A su vez, la escasez de combustibles obligaría al gobierno a implementar

y regular un programa de racionamiento en la entrega de gas natural,

GNC, GLP, gasolinas, gasóleos y demás combustibles derivados del

petróleo crudo por parte de las productoras, sin olvidar la escasez

de insumos requeridos por la industria petroquímica para la elaboración

de agroquímicos, plásticos, fertilizantes, etc. En caso de evitarse

tal hipotético colapso energético, la importación total de energía

eléctrica y de combustibles fósiles, líquidos y gaseosos afectaría

no sólo a las actuales ventajas competitivas del aparato productivo

nacional, sino al conjunto de la economía, lo que se traduciría en

un escenario no muy diferente al que experimentan hoy en día algunos

países de la región.

La concentración económica de las reservas, de la producción y de la

exportación de gas natural

Considerado este problema, continuaremos el informe identificando a los

agentes económicos que operan en la oferta primaria de gas natural

para luego analizar el comportamiento de los mismos.

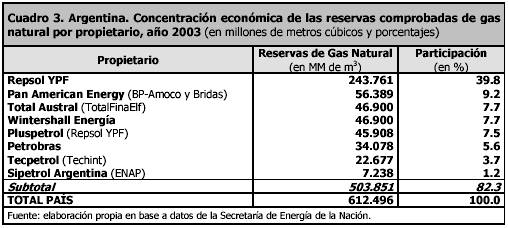

Respecto a la concentración económica de las reservas comprobadas de

gas natural, según la Secretaría de Energía de la Nación, se puede

observar que en 2003 sólo 7 empresas eran propietarias del 82,3% de

las reservas, siendo Repsol YPF el propietario más importante:

289.669 MM de m3

o

47,3% de concentración (incluidas las de Pluspetrol), siguiéndole el

conglomerado angloestadounidense BP-Amoco (más la local Bridas) que

controla a Pan American Energy con 56.389 MM de m3 o 9,2% de concentración, la filial francesa Total

Austral y el consorcio germano-estadounidense Wintershall Energía con

46.900 MM de m3

cada

uno o 7,7% de concentración cada uno y la estatal brasileña

Petrobras con 34.078 MM de m3

o

5,6% de concentración, entre los principales propietarios (véase

Cuadro 3). Cabe destacar que de acuerdo a lo establecido por el Art. N°

34 de la Ley N° 17.319 (de Hidrocarburos): “(...) Ninguna

persona física o jurídica podrá ser simultáneamente titular de más

de cinco (5) concesiones de explotación, ya sea directa o

indirectamente y cualquiera sea su origen”.

A modo ilustrativo, Repsol YPF es titular de 85 concesiones de explotación

y la estatal brasileña Petrobras es titular de 32 concesiones de

explotación en Argentina (para el Grupo Repsol YPF, en 2004 Argentina

representaba el 73% de su producción total de petróleo y el 61% de

su producción total de gas natural en el mundo; para la estatal

brasileña Petrobras, en 2004 Argentina representaba el 60% de su

producción total de petróleo y el 40% de su producción total de gas

natural; para mayor información, téngase a bien consultar los sitios

webs: http://www.repsol-ypf.com.ar y http://www.petrobras.com.ar.). La

misma violación se replica para el caso del Art. N° 25, concerniente

a los permisos de exploración.

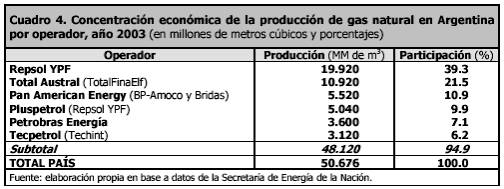

En relación a la producción de gas natural registrada en 2003, el 95%

de la misma se concentraba en 5 empresas. Repsol YPF ocupa el primer

puesto, ya que resulta ser el mayor productor gasífero de Argentina,

con una participación directa del 39,3%, la que se eleva a un 49,2%

al sumar la de Pluspetrol (propiedad de Repsol); luego le siguen la

francesa Total Austral con 21,5%, la anglo-estadounidense Pan American

Energy con 10,9%, la estatal brasileña Petrobras con 7,1% y la

argentina Tecpetrol (Techint) con 6,2%, entre las de mayor producción

(véase Cuadro 4).

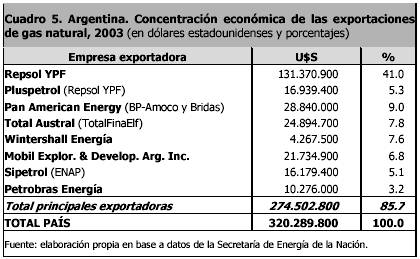

Mientras que en lo concerniente a las exportaciones realizadas en 2003, sólo

7 compañías petroleras concentraban alrededor del 86% (U$S 275

millones) de las mismas (más de U$S 320 millones), siendo el

principal exportador Repsol YPF con 46,3% de concentración económica

(incluye Pluspetrol), siguiéndole Pan American Energy con 9%, Total

Austral con 7,8%, Wintershall Energía con 7,6%, Mobil con 6,8%,

Sipetrol (filial de la estatal chilena ENAP) con 5,1% y Petrobras con

3,2% (véase Cuadro 5).

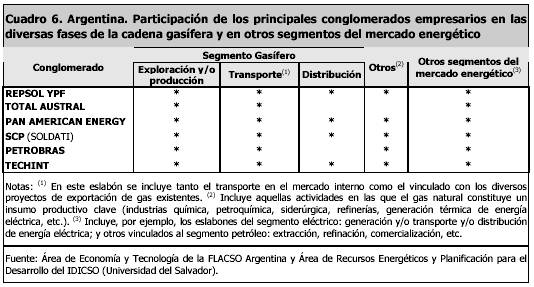

Si bien la morfología del mercado gasífero es más abierta que en el

esquema previo a las reformas estructurales (pues, no existe una

empresa que controle la cadena gasífera integralmente, como lo

hiciera hasta 1992 Gas del Estado), el marco regulatorio emergente de

tales reformas no se ve para nada reflejado cuando se analiza la

participación de los agentes económicos de dicho mercado en las

diversas fases de la cadena gasífera y en los diversos eslabones de

los segmentos petróleo y eléctrico (los principales productores de

hidrocarburos son: transportistas, distribuidores y consumidores

industriales de gas natural; participan en el transporte, refinación

y comercialización del crudo y derivados; participan también en la

generación, transporte, distribución y consumo industrial de energía

eléctrica), sino más bien el desarrollo de un mercado de competencia

cada vez más imperfecto, en particular por la alta concentración

registrada tanto en la propiedad de las reservas como en la extracción

y en la exportación.

A propósito de ello, en un informe publicado por el IDICSO en Agosto de

2004, sobre la diversificación estratégica de las empresas a cargo

de la oferta primaria de gas natural, de los subsistemas Norte y Sur

de transporte con las respectivas prestatarias de distribución y

propietarias de gasoductos de exportación, se identifica la

participación directa e indirecta de los productores gasíferos en la

propiedad de distintas firmas transportistas y distribuidoras de gas

natural, así como también en diversas compañías que operan en disímiles

segmentos del mercado energético y en actividades productivas

energointensivas (véase Cuadro 6). Tales son los casos de las

empresas Repsol YPF, Petrobras, Pan American Energy, Total (ex

TotalFinaElf), Techint y Sociedad Comercial del Plata (SCP). Con el

consentimiento del Estado, estas empresas violan los marcos

regulatorios establecidos durante las reformas estructurales de los

'90 (más precisamente los correspondientes a los segmentos gas

natural -Ley N° 24.076- y eléctrico -Ley N° 24.065-).

Exportaciones vs. abastecimiento del mercado interno y la “crisis”

del gas natural

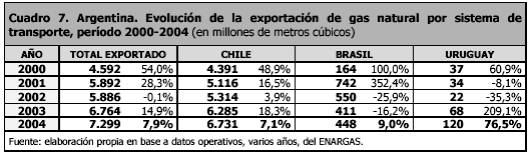

Al analizar las exportaciones de gas natural argentino, en base a datos

operativos del ENARGAS (http://www.enargas.gov.ar), se puede observar

que finalizado el ejercicio 2004 las exportaciones totales de este

hidrocarburo se incrementaron un 8% respecto al año anterior, es

decir, alcanzaron los 7.299 MM de m3.

En el caso de las exportaciones destinadas a Chile, el incremento fue

superior al 7% en relación al año 2003, totalizando 6.731 MM de m3;

las exportaciones efectuadas a Brasil aumentaron un 9%, alcanzando 448

MM de m3;

y las exportaciones realizadas a Uruguay se incrementaron más del

76%, alcanzando 120 MM de m3.

En suma, del total de las exportaciones de gas natural registradas el

año pasado, 92,2% se destinaron a Chile, 6,2% a Brasil y a Uruguay el

1,6% restante (véase Cuadro 7).

Cabe destacar que en los tres primeros meses de 2004 las exportaciones de

gas natural realizadas a Chile alcanzaron registros históricos. Para

el mes de Enero del año pasado se observa un incremento del 26% en

las exportaciones de este energético a Chile respecto a igual mes de

2003. En Febrero de 2004 se registró un aumento del 33,5% en relación

a mismo mes del año anterior, y un 8,5% respecto a Enero de 2004. En

el primer mes de la denominada “crisis del gas de 2004” (Marzo) se

registró casi un 9% de aumento respecto a igual mes del año 2003,

mientras que para el mes de Abril del año pasado se registraron volúmenes

de exportaciones similares a los de igual mes de 2003. La única

disminución relevante llegó en el mes de Mayo, registrándose un

-12% respecto a igual mes del año anterior, mientras que en Junio de

2004 se lograron nivelar los volúmenes de exportación con registros

similares a igual mes de 2003, y 5,6% superior a Mayo de 2004.

La evidencia indica que las “restricciones” supuestamente aplicadas a

la exportación de gas natural no tuvieron ningún efecto durante los

tres meses que duró la denominada “crisis del gas de 2004”

(Marzo-Abril-Mayo), que, vale decir, fue provocada por las productoras

gasíferas para presionar a la Administración Kirchner a que

incremente significativamente las tarifas de servicios públicos de

electricidad y gas natural. Cabe recordar al respecto que la demanda

interna durante tales meses de “crisis del gas de 2004” registró,

según ENARGAS, un incremento del 12,6% en relación al año 2003 y

del

6,7% en comparación con el año 2000, en particular

aumentos del sector industrial, explicados más precisamente por los

antecedentes históricos, y por las centrales termoeléctricas por

haberse tratado de un año hidrológicamente pobre, dando por

consiguiente una insuficiencia en la capacidad de transporte, también

explicada por los antecedentes históricos. Pero también se observan

incrementos similares e incluso superiores a los del analizado

trimestre “crítico” de 2004 para otros años: el incremento

ocurrido en el trimestre Marzo-Abril-Mayo de 1997 respecto a igual período

de 1996 fue equivalente al 11%, y el aumento ocurrido en mismo

trimestre de 1999 respecto a igual período de 1998 fue equivalente al

18,3%; y ni en 1997 ni tampoco en 1999 se presentó una escasez de

gas.

Cabe señalar que los incumplientos contractuales de las productoras gasíferas

que operan en Argentina respecto a sus clientes chilenos durante 2004

en relación a 2003 fue de apenas un -3%; pues, según ENARGAS, y como

fuera mencionado antes, el volumen exportado en 2004 fue equivalente a

6.731 millones de m3

y,

según la CNE del Gobierno de Chile (2003), el volumen pactado debía

corresponder a 6.934 millones de m3; es decir, un déficit equivalente a -203 millones de m3.

Tanto la demanda interna y la exportación de gas natural durante 2004

estaban previstas en el documento “Prospectiva 2002” de

Secretaría de Energía de la Nación con valores algo similares.

Tampoco debe olvidarse que entre las opciones de contingencia de corto

plazo de la Administración Kirchner que aparecen en el documento “Plan

Energético Nacional 2004-2008”, publicado en Mayo de 2004, se

encuentra la importación de gas natural proveniente de la cuenca

Tarija, Bolivia.

Ese gas natural que el Estado argentino le compra al Estado boliviano (a

través de YPFB), es propiedad de filiales de Repsol YPF que operan en

el país andino (Maxus Bolivia y Empresa Petrolera Andina controlan el

9,4% y 25,7%, respectivamente, de los bloques de explotación en

Bolivia; de conjunto, logran que Repsol YPF controle el 35,1% de las

reservas gasíferas bolivianas).1

Una

extorsión excelentemente planificada por el oligopolio energético y

una respuesta absurda e inconcebible por parte del Estado nacional.

Estas maniobras de extorsión se replican también para el caso del

gas-oil (insumo primordial para el sector agropecuario, entre otras

ramas de actividad). Iniciado el verano de 2005, las refinadoras (en

particular SHELL y ESSO, según medios de prensa gráfica) han

comenzado a cortar el suministro de gas-oil, como mecanismo de presión

para que el gobierno elimine las retenciones a la exportación y

permita que el precio del combustible comercializado en el mercado

local sea referenciado con el internacional (lo que impactaría

notablemente en la canasta básica familiar por la inflación que

dispararían tales aumentos). A eso se le llama aquí y en cualquier

parte del mundo extorsión. Sin embargo, ninguna de las empresas

involucradas en las extorsiones de 2004 y 2005 fue sancionada con el

rigor de la legislación vigente, en particular la Ley Nº 25.561 de

Emergencia Económica.

A partir de Febrero de 2005, los presidentes de Chile, Ricardo Lagos, y

de Argentina, Néstor Kirchner, mantendrán conversaciones respecto a

la provisión de gas natural al país trasandino, las cuales señalarían

que no ocurrirán restricciones a las exportaciones; no obstante, el

secretario de Energía, Daniel Cameron, y el ministro de Planificación

Federal, Julio De Vido, no descartan la posibilidad de crisis

coyunturales, al mismo tiempo que han manifestado implementar

“premios y castigos” a los usuarios residenciales (los más

cautivos) del mercado interno en un par de meses y proponer a las

empresas del sector un cronograma de aumentos tarifarios. Por su

parte, los productores hidrocarburíferos se preparan para una nueva

ofensiva: eliminar las retensiones a la exportación y lograr aumentar

con cifras de tres dígitos las tarifas del gas y de la electricidad

(y también lo desean para el crudo y sus derivados), y eso requiere,

desde sus “perspectivas”, de prácticas similares a las realizadas

el año pasado.

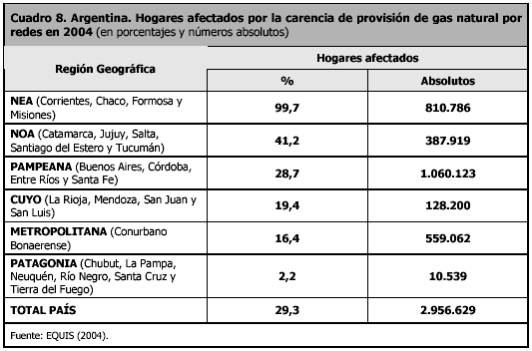

Ahora bien, según la consultora EQUIS (2004), alrededor de 13 millones y

medio de ciudadanos argentinos no tienen acceso al gas natural por

redes (a modo ilustrativo, el 100% de los hogares de las Provincias

del NEA: Corrientes, Misiones, Chaco y Formosa, no tienen acceso al

gas natural, véase Cuadro 8), donde aproximadamente el 58% de los

mismos (más de 10 millones de ciudadanos argentinos) vive por debajo

de la línea de pobreza, consumiendo energéticos alternativos: 80%

consume gas licuado de petróleo (GLP) envasado en garrafa y el 20%

restante quema leña, plásticos, residuos vegetales/animales, etc.

Sin embargo, las exportaciones de gas natural continúan incrementándose

año tras año, cuando las Leyes Nacionales 17.319 (de Hidrocarburos)

y 24.076 (Marco Regulatorio del Gas) las prohíben al encontrarse

insatisfecho el mercado interno.

Este es uno de los resultados de los programas de privatización de la

cadena hidrocarburífera: nula expansión de la red troncal de

gasoductos para abastecer el mercado interno y construcción de 10

nuevos gasoductos para satisfacer únicamente las necesidades energéticas

de mercados foráneos entre 1996 y 2003 (7 a Chile, 2 a Uruguay y 1 a

Brasil). Vale recordar que el último gasoducto troncal en ingresar a

la red fue el NEUBA II, en 1988, construido por Gas del Estado S.E. El

fracaso del modelo energético neoliberal es indudable.

Para la cuestión particular de asegurar el abastecimiento

interno antes que las exportaciones cabe traer a colación el artículo

tercero de la Ley Nº 24.076: “Las exportaciones de gas natural

deberán... (...) ser autorizadas por el Poder Ejecutivo

Nacional... (...) en la medida que no se afecte el

abastecimiento interno”; así como también lo estipulado en la

introducción de la Ley N° 17.319: “La exportación de

hidrocarburos y sus derivados es legislada en estrecha coordinación

con el aseguramiento de la autosuficiencia del país en la materia, ya

que el Poder Ejecutivo la autorizará siempre que se trate de

cantidades no requeridas para la adecuada satisfacción de las

necesidades internas”.

De las líneas precedentes emergen cuatro interrogantes de relevante

consideración:

• ¿cómo es posible que el gobierno no haya sancionado con el rigor de

la ley a las productoras gasíferas por haber provocado cortes en el

suministro del fluido para el mercado interno y que la opción de

contingencia más importante del mismo haya sido la importación de

gas natural proveniente de Bolivia perteneciente a la productora que

lideró tales extorsiones?

• ¿cómo es posible que se permitan falsas denuncias del gobierno

chileno sobre supuestas “drásticas” restricciones a las

exportaciones ilegales de gas natural argentino durante 2004 cuando

solamente sufrieron una disminución considerable en el mes de Mayo y

en el resto del año recibieron cantidades superiores a las de años

anteriores dando por consiguiente una restricción de apenas el -3%

respecto al año anterior?;

• ¿cómo es posible que se permitan exportaciones ilegales de gas

natural cuando más del 36% de la población no tiene acceso a la

red?;

• ¿cómo es posible que se permitan exportaciones ilegales de gas

natural y que al mismo tiempo el gobierno aplique aumentos tarifarios

para disminuir el consumo de los usuarios cautivos del mercado interno

(camuflado como Programa de Uso Racional de la Energía –PURE–)?

No obstante, “la canción sigue siendo la misma”. Los periodistas y

supuestos “especialistas del sector” contratados por los

conglomerados extranjeros predican a través de los medios de

comunicación social la “necesidad” (particular de ellos) de

aumentar los precios de combustibles y de las tarifas de gas y

electricidad para invertir en la exploración de hidrocarburos, en la

expansión de la red troncal de gasoductos y en las líneas de alta

tensión de energía eléctrica, como único camino que asegure el

abastecimiento energético.

¿Acaso nadie denuncia que la pesificación de los costos operativos del

oligopolio energético permitió elevar los niveles de rentabilidad?

Debe recordarse que los principales productores de petróleo y gas

natural participan en todos los eslabones del circuito productivo del

petróleo, de las cadenas gasífera y eléctrica y en el segmento químico;

lo cual explica rentas extraordinarias, en particular por las

exportaciones (libre disponibilidad y no controladas, ya que el Estado

“acepta” declaraciones juradas) y por los bajísimos costos de

producción hidrocarburífera. Y si no fuera así, ¡igualmente tienen

la obligación contractual de invertir lo que no invirtieron antes!

Es decir, pretenden nuevamente que el Pueblo Argentino, en un contexto de

emergencia económica, subencione inversiones que ellos debieron haber

realizado durante la década pasada (1993-2001), que, por cierto, se

caracterizó:

• por la dolarización e indexación de tarifas eléctricas y de gas

violatorias de los marcos regulatorios y del Régimen de

Convertibilidad;

• por los aumentos especulativos de los precios de combustibles que

nada tuvieron que ver con los establecidos en los mercados

internacionales (también violatorios de la Ley de Convertibilidad);

• por la dilapidación de los activos estratégicos y económicamente

viables que obligaron al Estado a enajenar;

• por la nula inversión en exploración de nuevos yacimientos

hidrocarburíferos;

• por la nula inversión en infraestructura energética para el mercado

interno;

• por exportar combustibles fósiles, líquidos y gaseosos

desatendiendo el mercado interno;

• por violar la legislación vigente; etc.

¿Qué hará la actual Administración al respecto? ¿Renegociará los

contratos de los servicios públicos en beneficio de las privatizadas

o las expropiará por la vía legal debido a incumplimientos

contractuales? ¿Se hará cumplir la Ley de Hidrocarburos a raja

tabla, o se continuará haciendo la vista gorda respecto a su

fenomenal y escandalosa violación?

El colmo de los colmo sería que el Estado “laissez faire, laissez

passer” al oligopolio energético, o sea, permita los aumentos

tarifarios solicitados por la nueva élite del poder y

subencione las inversiones que estas empresas debieron haber realizado

en el decenio anterior.

Notas sobre los destinos de la producción nacional de gas natural

En lo concerniente al consumo nacional de gas natural registrado en 2004,

según el ENARGAS la demanda interna fue equivalente a 33.472 millones

de m3,

representando un incremento del 8,6% respecto al consumo nacional de

2003 (30.830 MM de m3),

y casi un 7,2% de aumento en relación a 2000 (31.238 MM de m3), año en que se había registrado la mayor demanda

interna.

De esos 33.476 millones de m3 de gas natural consumidos en el mercado interno

durante 2004, 20,7% correspondió a usuarios Residenciales, 3,3% a

Comercios, 1,1% a Entes Oficiales, 33,5% a las Industrias (incluye RTP-Cerri),

30,9% a las Usinas Eléctricas (incluye consumo de gas en “boca de

pozo”), apenas 9,1% al Transporte Automotor (GNC) y 1,4% a

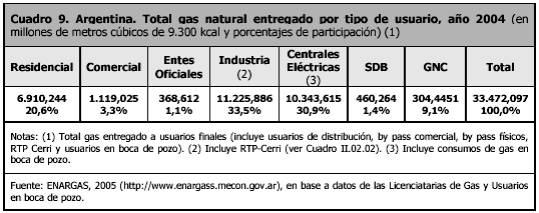

Subdistribuidores (véase Cuadro 9).

Cabe señalar que al analizar la producción total de gas natural de

2004, equivalente a 48.280 MM de m3, en base a datos de la Secretaría de Energía de

la Nación, considerando un consumo nacional y exportaciones de este

fluido equivalentes a 33.476 MM de m3 y 7.299 MM de m3, respectivamente, en base a datos del ENARGAS, no

queda muy claro cuál fue el destino de los 7.509 MM de m3

restantes;

en 2003 quedaron sin resolver el destino de 13.082 MM de m3.

Por consiguiente, emerge la siguiente sumatoria de interrogantes: ¿exportaciones

no fiscalizadas + venteo excesivo + explotación irracional no

fiscalizada para consumo propio de las productoras en su afán por

incrementar la producción de petróleo para exportación + manipulación

de datos por parte de las productoras para incrementar el valor de las

acciones que cotizan en bolsa? No es descabellado pensar en ello

cuando el Estado se ha divorciado de sus funciones básicas en el

sector energético: gestión, planificación, control y regulación de

la cadena energética, resultado de las reformas estructurales

neoliberales iniciadas en los ‘90.

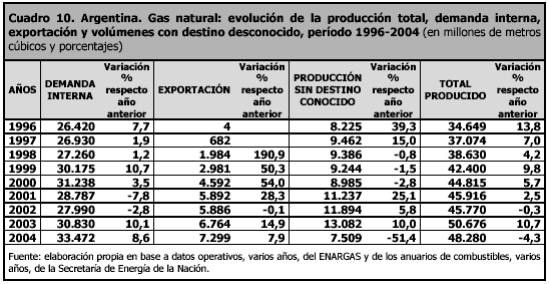

En el Cuadro 10 se puede observar la evolución de la demanda interna, de

la exportación y el volumen de producción con destino desconocido

para el período 1996-2004:

Para el mes de Enero de 2005, la demanda interna de gas natural se

incrementó en casi un 12% respecto a igual mes de 2004 y las

exportaciones aumentaron un 8,2%.

Reflexiones finales

El oligopolio energético, resultante de la reforma del Estado realizada

por la primer Administración Menem, tiene desde hace tiempo el poder

para actuar en la formación de precios de combustibles y de tarifas

de gas y electricidad, así como también el poder para operar ideológicamente

a través de los medios masivos de comunicación social, contratando

especialistas en el tema (preferentemente ex secretarios de Energía)

y periodistas-opinólogos.

Si el Estado no cumple con sus funciones básicas, no recupera la renta

energética y no informa a la comunidad nacional las estadísticas

verdaderas que explican la situación del sector clave de la economía

y las perspectivas para los próximos cinco años de continuar el

modelo vigente, las posibilidades de desarrollo de Argentina se verán

perdidas en el próximo quinquenio, cuando las reservas de petróleo y

gas natural (cuya explotación cubre el 90% de las necesidades energéticas

del país) queden definitivamente agotadas.

No obstante, durante los próximos meses y años es probable que se

presenten “crisis coyunturales” (léase cortes provocados

de suministro) en la oferta de energía del mercado interno, es decir,

extorsión del oligopolio energético sobre el gobierno para se

eliminen las retenciones a la exportación, aumenten los precios de

combustibles, tarifas de gas y electricidad del mercado local tomando

como referencia los precios y tarifas internacionales, perjudicando así

toda iniciativa del gobierno en signar la planificación económica en

un proceso de industrialización basado en la capacidad estructural

para desarrollar mediante nuestros propios recursos los medios de

producción correspondientes a los estándares internacionales de tal

proceso y avance científicotécnico, ya que sin energía abundante y

barata no es posible tal iniciativa de reforma del aparato productivo

nacional.

1 Véase Ministerio de Hidrocarburos y Minería de Bolivia (2004).

Referencias bibliográficas

ARGENTINA - ENTE NACIONAL REGULADOR DEL GAS (2002).

Armonización de Regulaciones y Políticas de Gas Natural en el

MERCOSUR. Conferencia Latinoamericana y del Caribe sobre Comercio

Transfronterizo de Gas realizada el 31 de Octubre de 2002 en Santa

Cruz de la Sierra, a cargo del Ing. José Andrés Repar. ENARGAS.

Buenos Aires.

ARGENTINA - SECRETARÍA DE ENERGÍA DE LA NACIÓN

(2005).

Boletín Anual de Reservas de Hidrocarburos 2003. Secretaría

de Energía - Ministerio de Planificación Federal, Inversión Pública

y Servicios de la Nación. Buenos Aires.

_____ (2004). Plan Energético Nacional (2004-2008). Programa de Gestión.

Secretaría de Energía - Ministerio de Planificación Federal,

Inversión Pública y Servicios de la Nación. Buenos Aires.

_____ (2003). Prospectiva 2002. Secretaría de Energía -

Ministerio de Planificación Federal, Inversión Pública y Servicios

de la Nación. Buenos Aires.

BOLIVIA - MINISTERIO DE HIDROCARBUROS Y MINERÍA

(2004).

Reservas certificadas de gas natural. Ministerio de

Hidrocarburos y Minería de la República de Bolivia. La Paz.

CHILE - COMISIÓN NACIONAL DE ENERGÍA (2003). Proyección Demanda de Gas Natural

2003-2012. CNE del Gobierno de Chile. Santiago de Chile.

DE DICCO, Ricardo Andrés (2005). En 2010… Argentina sin energía.

Informe del Área de Recursos Energéticos y Planificación para el

Desarrollo del Instituto de Investigación en Ciencias Sociales (IDICSO)

de la Universidad del Salvador. Buenos Aires.

_____ (2004a). Análisis de la participación de los principales

conglomerados empresarios en las diversas fases de la cadena gasífera

y en otros segmentos del mercado energético de Argentina.

AREP009, Material del Área de Recursos Energéticos y Planificación

para el Desarrollo del Instituto de Investigación en Ciencias

Sociales (IDICSO) de la Universidad del Salvador. Buenos Aires.

_____ (2004b). Las exportaciones de gas natural argentino benefician

únicamente al oligopolio energético. Informe del Movimiento por

la Recuperación de la Energía Nacional Orientadora (MORENO). Buenos

Aires.

_____ (2004c). Gas natural y desabastecimiento del mercado interno.

Revista InterGAS, edición Julio de 2004. Buenos Aires.

_____ (2004d). ¿Crisis energética en Argentina? Diagnósticos para

comprender qué hay detrás de la ‘crisis’. SDTI022, Documento

de Trabajo del Área de Recursos Energéticos y Planificación para el

Desarrollo del Instituto de Investigación en Ciencias Sociales (IDICSO)

de la Universidad del Salvador. Buenos Aires.

_____ (2004e). La «crisis energética» y el problema de Orwell en

Argentina. Informe del Movimiento por la Recuperación de la Energía

Nacional Orientadora (MORENO). Buenos Aires.

_____ (2003). El Bicentenario Nacional: ¿bicentenario de la

recolonización? Documento de Trabajo del Instituto de Energía e

Infraestructura de la Fundación Arturo Íllia (FAI). Buenos Aires.

EQUIS (2004). El mapa nacional y social de la carencia provisión de gas

natural. Hogares y personas por región y país para población total

y pobre. EQUIS, Equipos de Investigación Social. Buenos Aires.

|