|

Claves

económicas de la guerra de Irak: mercados financieros, acumulación de

capital y hegemonía mundial (III)

Nacho Álvarez Peralta

Rebelión

25 de junio de 2003

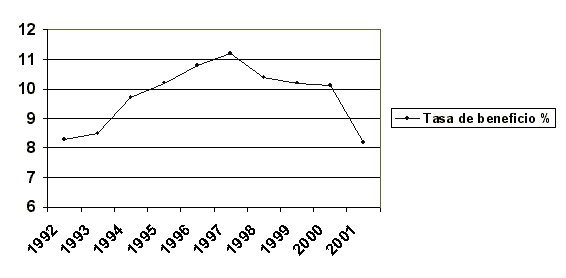

Tasa de beneficio

neto en el sector no financiero estadounidense, 1992-2001

Fuente: Brenner, R. (2003): pag. 268

Así, vemos cómo el

endeudamiento es una variable fundamental para entender el proceso de

acumulación de capital en EE.UU. durante este periodo y, con ello, su

particular carrera por la conservación de su hegemonía económica.

Prescindir de dicha capacidad de endeudamiento en condiciones favorables,

cortocircuitaría sin lugar a duda el mencionado proceso de acumulación

de capital en EE.UU.

Como vemos, la secuencia

real sobre la que ha descansado el proceso de crecimiento económico

norteamericano y la generación de las tecnologías de la información y

la comunicación durante los años 90, resulta ciertamente débil: es, básicamente,

un desaforado consumo el que tira de la demanda agregada en su conjunto,

consumo que responde en gran medida a las favorables posibilidades de crédito

de la economía norteamericana. Sin embargo, estas favorables

posibilidades de crédito de la economía norteamericana se deben en una

importante medida a las grandes sumas de capital financiero llegado a

EE.UU. desde el resto del mundo, mediante los tres mecanismos antes vistos

(ahorro europeo y japonés en busca de rentabilidad, reciclaje de petrodólares

y "subsidio gratuito" derivado de la aceptación incondicional

del dólar como divisa internacional de reserva). De ahí la importancia,

como veremos, de impedir que dichos capitales puedan alterar sus flujos,

y, en particular, aquellos derivados del reciclaje de las rentas del petróleo.

Pero a la interacción de estas cuatro grandes variables económicas

vistas hasta ahora (déficit comercial, endeudamiento, renta petrolífera

y crecimiento económico), debemos incorporar en adelante, y de cara a

completar la visión multifacética que pretendemos mostrar de la

estrategia estadounidense para mantener la hegemonía económica mundial,

las siguientes variables: política comercial, política monetaria y

cambiaria, y política laboral.

Vayamos en primer lugar con las dos primeras. Como acabamos de plantear,

el histórico problema al que la economía norteamericana se enfrenta

desde hace una par de décadas, y la razón por la cual se ve

crecientemente cuestionada su posición hegemónica en la economía

mundial, no es otro que su pérdida de competitividad comercial frente a

Europa y Japón, debido fundamentalmente a los menores ritmos de

crecimiento de su productividad del trabajo. Es decir, que el

enfrentamiento interimperialista se materializa una vez más, a fecha de

hoy, tal y como históricamente se ha venido materializando en la secular

historia capitalista: la disputa entre los diferentes bloques económicos

por apropiarse de los mercados internacionales de bienes y servicios en

los que finalmente –y mediante la venta– se realiza la plusvalía

generada en el proceso de producción. Este es el "problema"

(generador por otra parte del déficit comercial norteamericano) al que la

economía de los EE.UU. ha tratado de "dar solución" mediante

diversos instrumentos complementarios, más allá del masivo recurso al

endeudamiento ya analizado. Y, entre estos instrumentos encontramos

precisamente la política comercial, la política monetaria y cambiaria,

la política laboral y, finalmente la guerra.

EE.UU. ha venido manteniendo con la UE, y viceversa, una dura pugna en el

terreno comercial durante los años 90 que se ha traducido en sucesivas y

crecientes guerras arancelarias en los sectores aeronáutico, del acero,

del plátano y de la agricultura transgénica, entre otros. Ante la

imposibilidad de reducir por otras vías el déficit comercial

norteamericano, la política comercial de las diferentes administraciones

de EE.UU. durante este periodo, ha tomado la forma de un creciente

proteccionismo (no tanto arancelario cuanto extraarancelario), estableciéndose

no sólo "regulaciones voluntarias" de exportaciones con Japón

o significativas tarifas arancelarias sobre algunos productos europeos,

sino también importantes medidas extraarancelarias (contingentes, cierre

de mercados públicos a empresas extranjeras, abusiva utilización de

normas técnicas y sanitarias…), así como generosas subvenciones a los

exportadores norteamericanos. La legislación más importante al respecto

ha sido la llamada Foreign Sales Corporation, una legislación (declarada

ilegal y penalizada en mayo de 2003 por la Organización Mundial del

Comercio) que permitía a las exportaciones estadounidenses ahorros

fiscales de hasta un 30%.

Esta particular política comercial (particular en la medida en que es el

propio adalid mundial del libremercado quien la lleva a cabo), ha sido

igualmente practicada por el resto de potencias económicas durante este

periodo. Ahora bien, esta política comercial ha encontrado, precisamente

por tratarse de la potencia hegemónica, su reflejo en la propia política

cambiaria de EE.UU., en un precario equilibrio entre ambas. Así, ante la

creciente preocupación por la abultada magnitud y progresión del déficit

comercial, las administraciones norteamericanas de lo largo de los años

90 han practicado un precario equilibrio, consistente en intentar tanto

que el dólar no se revalorice en exceso respecto al euro (debido a que

esto reduciría las exportaciones norteamericanas y encarecería sus

importaciones), como en no dejar que se deprecie, debido a que esto

reduciría la riqueza que los prestamistas internacionales (provenientes

de Japón, Europa y de las petromonarquías) mantienen en Wall Street, con

la consiguiente y peligrosa posibilidad de huida de capitales.

Es en este difícil equilibrio en el que se ha tenido que desenvolver la

política cambiaria norteamericana durante los años 90, hasta que

precisamente la guerra contra Iraq le ha librado parcialmente de dicho

corsé. No obstante, en este precario equilibrio, desde un primer momento,

la administración Clinton se vio obligada a elegir fundamentalmente una

política de "dólar fuerte", o apreciado, precisamente para no

prescindir de aquello que era absolutamente necesario para el proceso de

acumulación de capital: la llegada masiva de capitales financieros.

Debido en parte a esto, el déficit por cuenta corriente experimentará un

significativo empeoramiento durante los últimos años 90, y hasta llegar

al 2003. Será tras la guerra, como veremos más adelante, cuando, ante la

seguridad de la llegada de los flujos financieros al margen de una

depreciación del dólar, se opte por una política de "dólar débil"

para fomentar las exportaciones.

Por último, la última política por medio de la cual la

economía norteamericana se ha defendido de su creciente debilidad

comercial en los mercados internacionales, en su particular batalla

interimperialista con Europa y Japón, ha sido la constante agresión

practicada contra las conquistas históricas de la clase trabajadora

norteamericana (políticas que han sido aplicadas con carácter universal

en todas las latitudes del planeta en el marco de la crisis de la economía

mundial). Estas políticas han supuesto en EE.UU., tomando como punto de

partida una legislación tremendamente restrictiva de la actividad

sindical, un aumento de las horas anuales trabajadas por cada hogar

durante los años 90 (acumulando dicho indicador 94 horas más trabajadas

el año 2000 respecto de 1990), así como una progresiva disminución de

las vacaciones por trabajador, una reducción de los salarios reales en la

mayoría de los sectores (minería, construcción, manufactura y

transporte) y un empeoramiento de las coberturas sociales y médicas.(1)

No obstante, el efecto que dicha agresión a las condiciones de vida de

los trabajadores norteamericanos haya podido tener, ha sido desde luego

matizado en términos de competitividad comercial frente a Europa, en la

medida en que las políticas neoliberales y las diferentes reformas

laborales han estado igualmente a la orden del día en el proceso de

construcción de la Unión Económica y Monetaria, trasladándose los

ataques contra las condiciones de vida de la clase trabajadora también a

la otra orilla del Atlántico.

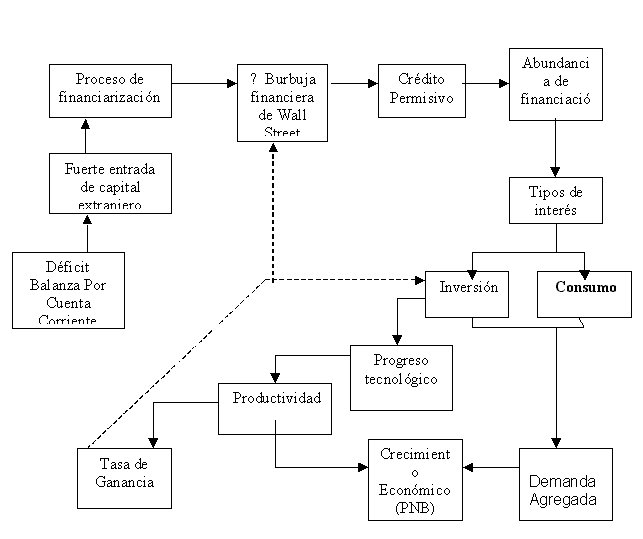

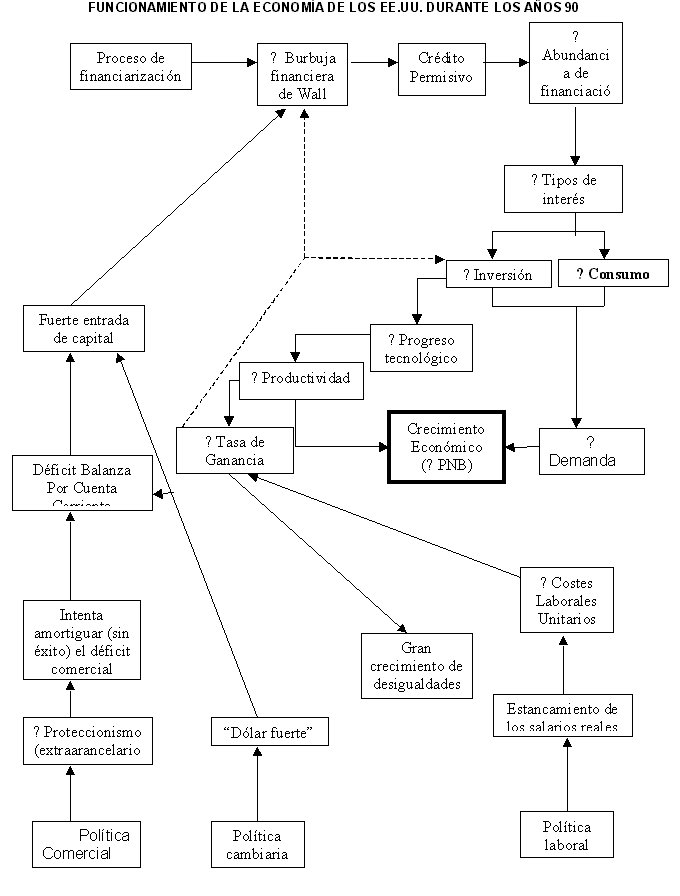

De esta manera, relacionando todas las variables vistas hasta el momento

tendríamos el siguiente esquema causal:

Este es el esquema general sobre el que se ha asentado el curso de la

economía norteamericana durante los años 90. Y este será el esquema

que, ciertos acontecimientos pondrán en tela de juicio a finales de la década,

de tal suerte que la guerra de ocupación contra Iraq se alzará

finalmente como aquel mecanismo que vuelva a permitir, con ciertas garantías

de continuidad, el funcionamiento del precario vínculo entre

endeudamiento exterior, crédito interior a los agentes de la economía

norteamericana, financiación del consumo, crecimiento de la inversión y,

finalmente, sostenimiento de la frágil tasa de ganancia empresarial y

relanzamiento del proceso de acumulación de capital.

¿Qué factores son los que precipitarán en concreto la ruptura a finales

de los años 90 de dicho esquema de crecimiento? Diversos elementos

contribuirán a ello. Sin lugar a duda, el punto de inflexión en esta

ruptura del esquema teórico planteado parece situarse en el

"pinchazo", en la primavera de 2000, de la burbuja especulativa

de Wall Street (pinzacho que obedeció, lógicamente, a la constatación

por parte de los inversores de la escasa relación que los títulos bursátiles

guardaban con los valores fundamentales –beneficio, productividad, nivel

de endeudamiento, etc.– que las empresas norteamericanas mostraban en

ese momento). A partir de esa fecha comienza una incipiente salida de

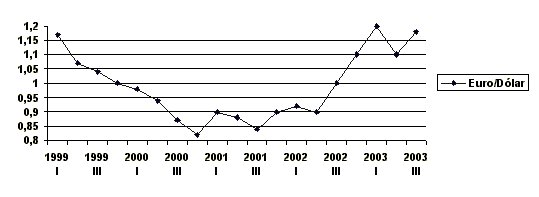

capitales de Wall Street, con la consiguiente depreciación paulatina del

dólar en los mercados internacionales, en especial frente al euro (que

comenzará a ser ya muy significativa en el 2002 y, sobre todo, en el

2003).

EVOLUCIÓN DEL

VOLUMEN DE NEGOCIOS DE LA BOLSA DE EE.UU.

(en miles de millones de dólares)

Fuente: New York Stock Exchange, 2003

EVOLUCIÓN

RECIENTE DE LAS COTIZACIONES EURO/DÓLAR

Fuente: BCE, 2003

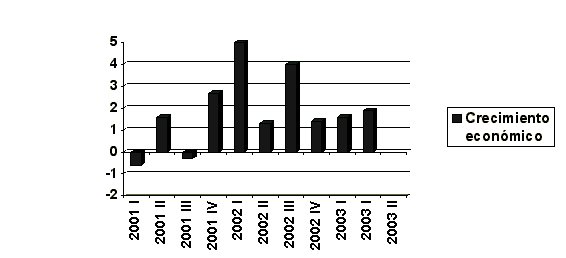

CRECIMIENTO ECONÓMICO EN EE.UU. 2001-2003

(Tasas analizadas en variación % trimestral)

Fuente: Bureau of Economic Analysis, US Department of Commerce

Tal y como

recuerda Robert Brenner, "ya a finales de 1998, y de nuevo a finales

de 1999, la Reserva Federal había tenido que facilitar el crédito para

contener importantes caídas en la bolsa y mantener la tendencia alcista.

Pero cuando Greespan siguió insistiendo durante el primer semestre de

2000 en que la Reserva Federal no seguiría alimentando la burbuja, las

cotizaciones comenzaron a caer […] Las empresas de comercio electrónico

fueron las primeras que vieron como se hundía la cotización de sus

acciones durante la primavera de 2000. Desde finales del verano de ese año

otros mercados comenzaron a caer de forma alarmante. A finales del

invierno de 2000-2001 el índice Nasdaq, núcleo de la burbuja bursátil

dominado por los valores tecnológicos y de Internet, había perdido un 60

por 100 de su máximo a comienzos de 2000. El índice S&P 500 también

tendía a bajar, habiendo perdido más del 20% de su valor máximo. Cinco

billones de dólares en activos se habían hecho humo". (2)

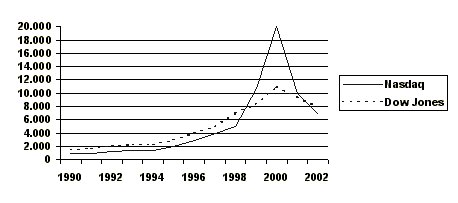

De hecho, el índice Nasdaq alcanzó su punto máximo en marzo de 2000

(superando los 5.000 puntos), para situarse en el segundo trimestre de

2003 por debajo de los 1.300 puntos. El proceso de financiarización de la

economía norteamericana, acompañado paralelamente por la correspondiente

generación de una suma ingente de capital "ficticio" con muy

escasos vínculos con la economía real, sufría así su particular punto

y seguido en forma de "corrección" de los valores bursátiles.(3)

Ahora bien, desde el punto de vista de la dinámica de acumulación

apuntada anteriormente para la economía americana, este pinchazo de la

burbuja financiera, no por más previsible y lógico, introducía menores

complicaciones. La complicación fundamental era de hecho la posibilidad

de que, ante el reajuste de los títulos en los mercados financieros

norteamericanos, los inversores internacionales deshicieran sus posiciones

en EE.UU., recogiendo plusvalías. Las previsiones se cumplieron y las

salidas de capitales pasaron a ser una realidad, realidad que cuestionaba

directamente el propio corazón del esquema de crecimiento mantenido

durante la década de los 90: las posibilidades de un creciente

endeudamiento para mantener el déficit de la balanza comercial, financiar

el consumo y arrastrar la inversión empresarial.

El volumen de los activos privados norteamericanos en manos de

inversores extranjeros alcanza su valor más elevado (2 billón de dólares)

en el año 2001, año del derrumbe bursátil. Dicho indicador, tras las

incipientes salidas de capitales sufridas por la economía norteamericana

desde entonces, pasará a situarse a mediados del 2003 en la mitad,

500.000 millones de dólares, ciertamente más limitado. (4)

De hecho, como se comprobaba en las balanzas de pagos de los años 2001 y

2002 antes vistas, constatamos una importante caída en los flujos

financieros totales llegados a la economía norteamericana entre ambos años,

si bien estos flujos, lógicamente, continúan arrojando un saldo neto de

entrada positivo para poder financiar el déficit por cuenta corriente

(las importantes caídas en la inversión extranjera directa llegada a los

EE.UU. se ha compensado con las menores salidas en cartera

norteamericanas).

Esta incipiente salida de capitales de Wall Street (que Clairmont

contempla como "no más que un chorrito de agua, que podría

transformarse en un maremoto") colaborará, entre finales del año

2000 y el segundo trimestre del 2003, a una pérdida de valor del dólar

respecto del euro superior al 40%. Sin duda esto podría llegar a

cuestionar el papel del dólar como moneda de reserva del sistema

internacional de pagos, frente a un euro que crecientemente gana peso y

entidad en la economía mundial. Y con ello podría llegar a cuestionarse

el propio mecanismo del que tradicionalmente se ha dotado la economía

norteamericana para financiar su saldo deficitario con el exterior en su

balanza de pagos.

De esta manera, existe el creciente riesgo para la economía

norteamericana de que la incipiente fuga de capitales que ésta ha

comenzado a experimentar tras el estallido de la burbuja financiera,

termine por ser el preludio de una verdadera estrategia de "tierra

quedama" por parte de los inversores internacionales. Llegado el

caso, la variable que se ha constituido como clave del proceso de

acumulación de la economía de los EE.UU. durante la década de los 90

–el alto nivel de endeudamiento tanto interno como externo–, se

reduciría bruscamente, recortándose con ello la financiación del déficit

comercial y en consecuencia las importaciones, al tiempo que caería la

financiación al consumo y a la inversión y, finalmente, se reduciría la

demanda agregada, lo que cortocircuitaría el proceso de crecimiento

visto. Es en este inminente y probable riesgo donde hay que situar una de

las claves económicas fundamentales para entender la guerra de ocupación

contra Iraq: el asegurar la continuidad de los flujos financieros llegados

a Wall Street y, con ello, la financiación del proceso de acumulación de

capital y el apuntalamiento de la hegemonía económica norteamericana. La

guerra, definitivamente, ha permitido apuntalar la continua llegada de

flujos financieros a la economía norteamericana, evitando la posible

salida neta de capitales y la evaporación de sus mecanismos de financiación.

>>>

A la cuarta y última parte

Notas:

1-Véase Mishel, L. ; Bernstein, J.y Schmitt, J. (2003): The

state of working America, 2002-2003, (Introduction and Executive Summary y

Datazone, en Internet, http://www.epinet.org/), y Bureau of Labor

Statistics, (varios años), en Internet, http://wwwbls.gov/, citado en

Buendía, L. (2003): La evolución del nivel de vida de los trabajadores

en Estados Unidos entre 1980 y 2000, Facultad de Ciencias Económicas y

Empresariales, UCM, Madrid, Mimeo.. Subir

2-Brenner (2003): pag. 254 . Subir

3- En este sentido no se puede dejar de hacer mención a un

factor que ha resultado ser fundamental en el propio proceso de pérdida

de confianza y de depreciación del dólar, contribuyendo con ello a la

salida de capitales: el llamado corporate governance (gobierno

corporativo). Los importantes casos de fraude administrativo y

“contabilidad creativa” en algunos de los buques insignia del sector

empresarial norteamericano (Enron, WorldCom, Xerox…), provocaron, una

vez se conocieron los beneficios reales de las empresas cuyos directivos

estaban contabilizando beneficios ficticios, importantes salidas de bolsa

de los inversores, colaborando de esta manera dicho fraude tanto al

mantenimiento del propio pinchazo financiero como a la salida de capitales

del país. Sin duda, los incentivos económicos dados por los accionistas

a los altos directivos de estas firmas en forma de stock options (opciones

de compra sobre acciones), estaban en el origen de dichos procesos de

fraude, dado que el objetivo central de la gestión empresarial se tornó

en, como planteaba Alan Greespan, “inflar las ganancias con el fin de

mantener altas y al alza las cotizaciones”.. Subir

4- Clairmont, F.F. (2003): pag. 14 . Subir

|

|